2022年资产评估师每日一练《资产评估实务(一)》4月24日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1162

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估实务(一)》4月24日专为备考2022年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

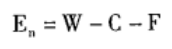

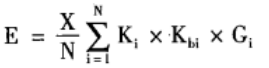

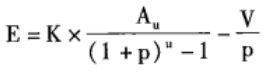

1. 木材市场倒算法计算公式为( )。

A

B

C

D

-

2. 下列选项中,说法不正确的是()。

A同一控制下的企业合并,是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的

B非同一控制下的企业合并,是指参与合并的各方在合并前后不受同一方或相同的多方最终控制的

C合并对价分摊是指符合企业合并准则的同一控制下的企业合并的成本在取得的可辨认资产、负债及或有负债之间的分配

D购买方对合并成本大于合并中取得的对购买方购买可辨认净资产公允价值份额的差额,应当确认为商誉

-

3. 采用资产基础法评估持续经营企业的价值时,应收账款评估的本质是()。

A确定账龄

B预计风险损失

C确认已经发生的坏账

D重新认定债权金额

-

4. 对于勉强能销售出去的产品,其评估值应该按照()确定。

A出场定销售价格减去销售费用和全部税金

B出厂销售价格减去销售费用、全部税金和适当数额的税后净利润

C出厂销售价格减去销售费用、全部税金和税后净利润

D可回收净收益

-

1. 在缺乏控制权的股权评估中,下列说法错误的是()。

A评估基准日近期收购的非控股长期股权投资,应分析投资成本(收购价格)与被投资企业账面净资产成差异的原因及对商誉的影响

B对于已停业或拟清算的长期股权投资企业仅能采用收益法评估

C采用市场法需要在市场上找到与被i平估企业类似的可比交易案例或可比上市公司

D收益法中的股利折现法是将预期股利进行折现以确定评估对象价值的具体方法,通常适用于缺乏控制权的股东部分权益价值的评估

E设立时间较短的非控股长期股权投资,通常可结合其历年财务报表及利润分配情况采用收益法评估

-

2. 下列磨损中,可能引起设备精度降低的有()。

A第Ⅰ种无形磨损

B第Ⅱ种无形磨损

C第Ⅰ种有形磨损

D第Ⅱ种有形磨损

E设备的设计生产能力

-

3. 以下关于畜禽资产说法错误的有()。

A畜禽资产是生物资产中交易最活跃的资产

B在公开市场上不能够找到可比的资产及其交易活动

C肉畜、肉禽市场属于生产性生物资产市场

D不存在活跃市场的市价

E所有动物资产都具有活跃的交易市场

-

4. 使用价格资料来获取设备本体的重置成本时,应该注意()。

A替代性

B时效性

C地域性

D可靠性

E一贯性

-

1. 某设备自制于2014年,评估基准日为2018年6月30日。根据图纸可知该设备主材为钢材,钢材净消耗4.5吨,评估基准日钢材市场价每吨2616元,自制过程中消耗各种主要外购件市场价为18500元。该设备主材费利用率为90%,成本主材费率为60%,成本利润率为20%,设计费率为10%,产量1台,不考虑税费问题。试用综合估价法计算该设备的重置成本。

-

2. 某被评估设备是2014年从日本进口的,当时的购置价格(离岸价)为12400000日元,2018年对该设备进行评估。经调查,2018年时该设备在日本的价格比2014年下降了4%,评估时日元与人民币的比价为100:6.14,则被评估设备的自身购置价格(离岸价)为多少(人民币)

-

2024年资产评估师每日一练《资产评估实务(一)》2月24日1713人做过

-

2024年资产评估师每日一练《资产评估实务(一)》2月25日310人做过

-

2024年资产评估师每日一练《资产评估实务(一)》2月26日1956人做过

-

2024年资产评估师每日一练《资产评估实务(一)》2月27日1775人做过

-

2024年资产评估师每日一练《资产评估实务(一)》2月28日1591人做过

-

2024年资产评估师每日一练《资产评估实务(一)》2月29日685人做过

-

2024年资产评估师每日一练《资产评估实务(一)》3月1日1104人做过

-

2024年资产评估师每日一练《资产评估实务(一)》3月2日1945人做过

-

2024年资产评估师每日一练《资产评估实务(一)》3月3日1763人做过

-

2024年资产评估师每日一练《资产评估实务(一)》3月4日367人做过