2024年资产评估师每日一练《资产评估实务(一)》12月17日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:130

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估实务(一)》12月17日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 下列各项中,有关收益法评估生产性生物资产的局限性,说法不正确的()。

A由于自然条件、生物品种的优劣以及人类的投入和管理状况的差异等,均导致生物资产的产出水平存在差异

B生物资产具有较强的季节性,“春种秋收”是较为普遍的规律,生物资产和农产品市场价格除了不同年度的波动外,还存在季节性波动

C折现率的确定必然离不开风险因素,生物资产的生长发育离不开自然环境,所以相对于非生物资产来说,生物资产的风险相对较大,但是很容易预测

D不同类型生物资产的经济寿命是不同的,有的只有几年,有的可达几十年,甚至上百年。即使是同一类型的生物资产也会因自身因素或生长环境的不同而使其经济寿命有所不同,不像一般工业产品那样有明确的使用年限

-

2. 成本法主要适用于评估()。

A可连续计量预期收益的设备

B可正常变现的设备

C可获得非正常变现价格的设备

D续用,但无法预测未来收益的设备

-

3. 运用年限法估测设备的实体性贬值率或成新率,其假设前提是()。

A设备不存在功能性贬值

B设备不存在经济性贬值

C设备不存在功能性贬值也不存在经济性贬值

D设备的实体性损耗与使用时间成线性关系

-

4. 有关进口设备重置成本测算中,银行财务费用、外贸手续费计费基数表述正确的是()。

A两者都采用离岸价作为计费基数

B两者都采用到岸价作为计费基数

C银行财务费用采用离岸价,外贸手续费采用到岸价作为计费基数

D银行财务费用采用到岸价,外贸手续费采用离岸价作为计费基数

-

1. 对在建工程进行评估时,下列各项中包含在项目总投资的有()。

A土地使用费

B建设单位管理费

C建筑安装工程费用

D联合试运转费

E项目运营收益

-

2. 对于库存材料的评估说法正确的有()。

A近期购进的材料,在市场价格变化不大的情况下,其账面价值与现行市价基本接近,评估时可以采用成本法,也可采用市场法

B对于购进批次间隔时间长、价格变化大的库存材料评估可以采用最接近市场价格的材料价格或直接以市场价格作为其评估值

C对于缺乏准确现价的库存材料评估,可以通过寻找替代品的价格变动资料修正材料价格

D呆滞材料的评估应该扣除相应的贬值数额,确定评估值

E库存材料评估时,成本法与市场法可以替代使用

-

3. 下列资产中,属于生产性生物资产的是()。

A经济林

B薪炭林

C产畜

D役畜

E花卉

-

4. 新造未投产的竹林资产评估一般采用的方法是()。

A重置成本法

B木材市场倒算法

C市场成交价比较法

D周期收益资本化法

E收益现值法

-

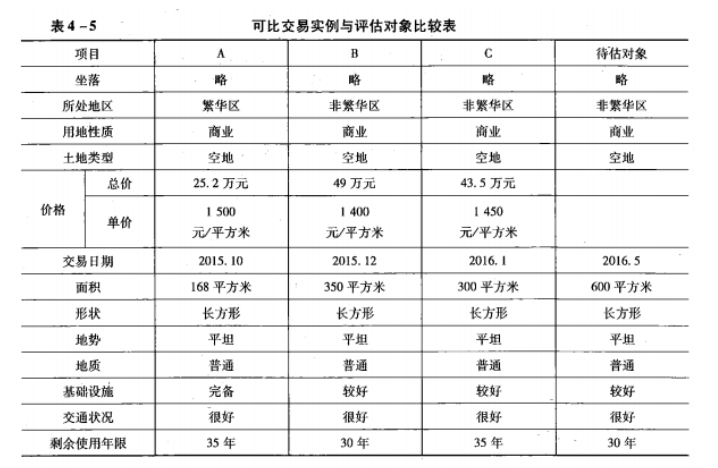

1. 待估地块为一商业用途的空地,面积为600平方米。评估人员通过搜集有关数据资料(过程略),选出3个交易实例作为可比交易实例,有关情况如表4-5 所示。

已知以下条件:

已知以下条件:

(1)交易情况正常。

(2)2015年以来,土地价格每月比2015年10月上涨1%。

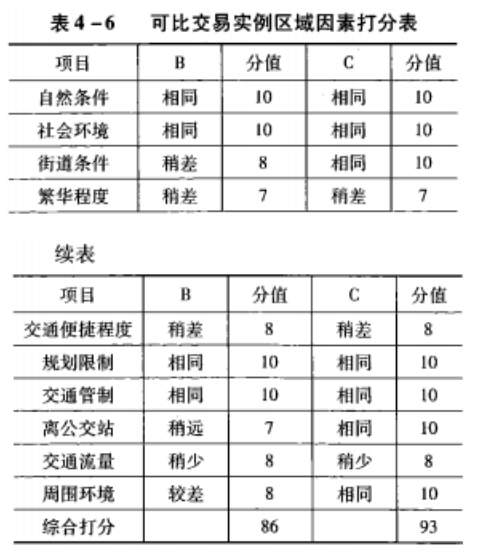

(3)可比交易实例A与待估对象处于同一地区,B、C的区位因素修正系数情况可参照表 4-6进行判断。

注:比较标准以待估地块的各区位因素为标准,即待估地块的区位因素分值为100。

(4)待估地块面积因素对价格的影响较各交易实例高3%。

(5)折现率为8%。

要求:根据上述资料,要求评估待估地块2016年5月的市场价值。

-

2. 对甲企业A在产品的调查资料如下:(1)截止到评估基准日,A在产品账面累计总成本为220万元,经查实有200件A在产品报废,账面单位成本为100元/件,估计其可回收的废料价值为4000元。

(2)A在产品的材料成本占总成本的65%,按其生产准备到评估基准日有半年时间,据了解,同类生产材料在半年内价格上涨了8%。

(3)根据A在产品的费用分析表明,本期在产品的单位产品费用偏高,主要系前期漏转费用6万元计人本期成本,其他费用在半年内未变化。

要求:

(1)生产经营正常、会计核算水平较高的企业的在产品的评估,宜采用什么方法具体的评估方法和步骤是什么?

(2)按照价格变动系数调整该在产品的原始成本,确定该在产品的评估值。

-

2023年资产评估师每日一练《资产评估实务(一)》8月15日1716人做过

-

2023年资产评估师每日一练《资产评估实务(一)》8月16日133人做过

-

2023年资产评估师每日一练《资产评估实务(一)》8月17日1382人做过

-

2023年资产评估师每日一练《资产评估实务(一)》8月18日1635人做过

-

2023年资产评估师每日一练《资产评估实务(一)》8月19日1596人做过

-

2023年资产评估师每日一练《资产评估实务(一)》8月20日129人做过

-

2023年资产评估师每日一练《资产评估实务(一)》8月21日1132人做过

-

2023年资产评估师每日一练《资产评估实务(一)》8月22日1613人做过

-

2023年资产评估师每日一练《资产评估实务(一)》8月23日557人做过

-

2023年资产评估师每日一练《资产评估实务(一)》8月24日1192人做过