2024年高职单招每日一练《财会类》12月17日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1124

试卷答案:有

试卷介绍: 2024年高职单招每日一练《财会类》12月17日专为备考2024年财会类考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 可以用标准差直接比较不同水平的总体标志变动的大小。( )

A对

B错

-

2. 纳税义务人未在关税缴纳期限内缴纳税款,即构成关税滞纳。( )

A对

B错

-

1. 税法中的行政责任是指因行政违法引起的,用以调整和维护行政法律关系,具有一定的 。( )

A强制性

B惩罚性

C强迫性

D选择性

-

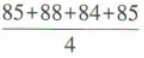

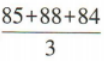

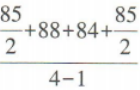

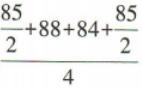

2. 某公司2024年1月份平均人数85人,2月份平均人数88人,3月份平均人数84人,4月份 平均人数85人,则一季度平均人数为 ( )

A

B

C

D

-

1. 总分类账户与明细分类账户平行登记的要点包括()

A依据相同

B方向相同

C期间相同

D金额相等

-

2. 下列各项中,属于原始凭证应当具备的基本内容的有()

A填制原始凭证的日期

B经济业务的内容

C经办人员的签名或盖章

D记账符号

-

1. 简述会计档案的保管要求。

-

2. 简述统计调查方案的主要内容。

-

1. 根据资料分析指出下列错账应采用的更正方法,并编制错账更正的会计分录。 核算所得税费用62500元。原编制的记账凭证会计分录如下并已登记入账。 借:所得税费用61500 贷:应交税费61500

-

2. 甲商场是增值税一般纳税人,留抵税额为1000元,2024年3月经营情况如下: (1)购进100箱红酒,每箱不含税单价800元,取得增值税专用发票;同时支付运输单位运费,取得的增值税专用发票上注明运费3000元。 (2)销售商品,取得含税收入300000元,另收取包装物租金61600元。 (3)采取以旧换新方式销售电器一批,该批产品的不含税市场售价为80000元,扣除旧产品收购价后实际取得不含税销售收入73000元。 (4)出售使用过的小汽车1辆(2013年8月1日前购入,购入时未抵扣进项税额),取得含税收入25750元,商场选择简易计税方法计征增值税。 (5)上述购进的红酒中,有10箱用于职工福利。要求:计算甲商场当月应纳的增值税税额。