2024年资产评估师每日一练《资产评估实务(一)》12月15日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:798

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估实务(一)》12月15日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 至评估基准日,被评估设备已使用3年,尚可使用9年,评估人员在二手设备交易市场上选择一台与被评估设备生产厂家相同、型号相同并已实现交易的设备作为参照物,该参照物已使用6年,尚可使用7年,交易价格为50万元。若不考虑其他因素,以此参照物交易价格得出的被评估设备的参考价值最接近于( )万元。

A58

B64

C76

D70

-

2. 某被评估进口设备评估基准日的离岸价格为20万美元,海外运输及保险费用为离岸价的10%,关税税率为20%,增值税税率为17%,国内运输费率为2.5%。美元对人民币的汇率为1:6.8,不考虑其他因素,该进口设备的国内运输费用为()万元人民币。

A4.00

B3.74

C4.64

D6.04

-

3. 关于机器设备组合的评估,下列说法错误的是()。

A机器设备的组合是由若干机器设备组成的有机整体(如生产线等)

B在大多数情况下,一个具有特定功能的运营组合需要由多台机器设备,或机器设备与其他资产组成

C机器设备组合的价值不必然等于单台机器设备价值的简单相加

D当一台机器设备作为机器设备组合的一个组成部分时,它所能够实现的价值与它作为单项资产所能够实现的价值是相同的

-

4. 下列有关森林景观资产评估的重置成本法说法错误的是()。

A数据收集比较容易,评估方法简单

B用重置成本法会出现高估的情况

C它仅仅只是一种替代方法、比较方法,或是确定森林景观资产最低价值、保本价值的保守方法

D在森林景观建设初期,景观资产价值收益体现不明显、不稳定的阶段更适用

-

1. 有关企业负债,下列说法正确的是()。

A指过去的交易、事项形成的现有义务

B履行该义务预期会导致经济利益流出企业

C以货币计量的在将来需要以资产或劳务偿还的债务

D它代表着企业偿债责任和债权人对资产的求索权

E负债包括现时义务和潜在义务

-

2. 对于购进时间长,市场已脱销,没有准确市场价格的库存材料评估,可以采用的评估方法有()。

A通过寻找替代品的价格变动资料修正材料价格

B把材料的账面价值作为评估值

C确定该项材料的供需关系,并以此修正材料价格

D通过市场同类商品的平均物价指数进行评估

E直接利用替代品的价格

-

3. 以下属于矿业权评估特点的有()。

A矿业权产权更加明晰

B评估与矿产资源法律制度密切相关

C矿业权涉及的收益比较稳定

D评估涉及的专业门类多,需要利用多种不同类型的专业报告

E不确定性因素更多

-

4. 金融资产发生减值的客观证据有()。

A债务人发生严重财务困难

B债务人违反了合同条款

C债权人出于经济或法律等方面因素的考虑,对发生财务困难的债务人做出让步

D债务人很可能倒闭或进行其他财务重组

E债务人拖欠员工工资

-

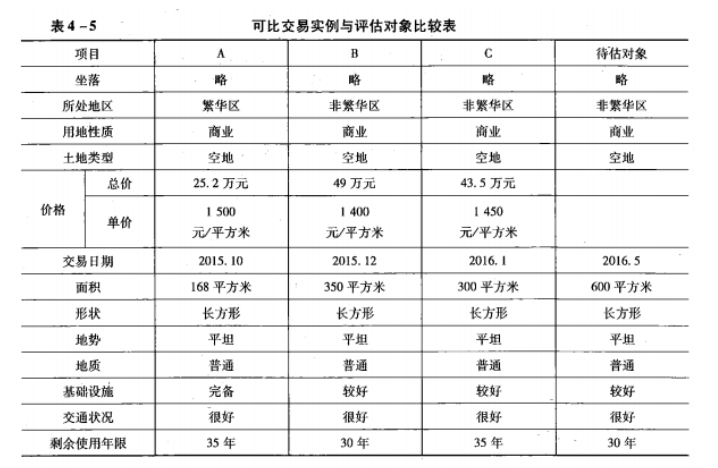

1. 待估地块为一商业用途的空地,面积为600平方米。评估人员通过搜集有关数据资料(过程略),选出3个交易实例作为可比交易实例,有关情况如表4-5 所示。

已知以下条件:

已知以下条件:

(1)交易情况正常。

(2)2015年以来,土地价格每月比2015年10月上涨1%。

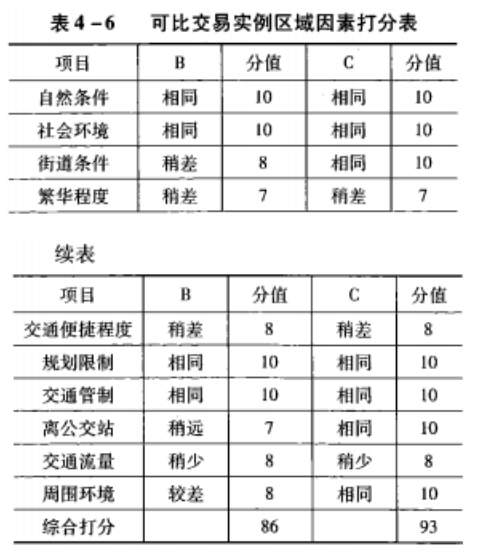

(3)可比交易实例A与待估对象处于同一地区,B、C的区位因素修正系数情况可参照表 4-6进行判断。

注:比较标准以待估地块的各区位因素为标准,即待估地块的区位因素分值为100。

(4)待估地块面积因素对价格的影响较各交易实例高3%。

(5)折现率为8%。

要求:根据上述资料,要求评估待估地块2016年5月的市场价值。

-

2. 评估公司受托对甲企业拥有的长期投资性资产进行评估,通过了解得知甲企业拥有A、B公司发行的债券以及C公司发行的优先股股票。其中,拥有A公司发行的债券4000张,期限5年,每张面值900元,票面利率5%,且该债券已经上市交易。根据评估人员的市场调查,评估基准日的收盘价为1000元,据评估人员分析,认为该价格较为合理。拥有B公司发行的非上市债券,5年期,年利率为15%,按年付息,到期还本,共1000张,面值100元。评估时债券购入已满1年,第一年利息已经人账,经过分析确定B公司的风险报酬率为2%,评估人员取国库券利率作为无风险报酬率。拥有C公司发行的优先股3000股,每股面值5元,年股息率为15%,经评估人员确定的C公司风险报酬率为3%,且甲企业没有出售该优先股的计划。已知当时1年期的国库券利率为8%。要求:

(1)根据债券付息方式的不同,对于非上市债券的评估可分为哪几种情况?

(2)对于上市交易股票的评估,应该使用什么方法?在使用时,应该注意什么问题?

(3)试评估甲企业拥有的A公司债券的价值。

(4)试评估甲企业拥有的B公司发行的非上市债券的价值。

(5)试评估甲企业拥有的C公司的优先股股票的价值。

-

2023年资产评估师每日一练《资产评估实务(一)》1月15日1187人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月16日177人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月17日1995人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月18日1656人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月19日566人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月20日703人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月21日1812人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月22日1910人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月23日1469人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月24日421人做过