2024年资产评估师每日一练《资产评估相关知识》11月28日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1655

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》11月28日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

A对

B错

-

2. 企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

A对

B错

-

3. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

1. 甲公司20X8年7月1日结存A材料100千克,实际成本10元/每千克;7月10日和18日分别购入该材料300千克和200千克,实际成本分别为12元/千克和13元/千克,7月13日厂部领用材料180千克,7月27日车间领用材料270千克。按照月末一次加权平均法计算的发出材料的实际成本为()元。

A5250

B5225

C5400

D5500

-

2. 存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等,不包括()。

A原材料

B在产品

C产成品

D工程物资

-

3. 某企业根据市场调研情况,预计计划期间可销售A产品15000件。假定A产品的销售单价为75元,单位变动成本为45元,固定成本总额45000元,则该企业A产品在计划期间可以实现利润()元。

A1125000

B675000

C405000

D450000

-

1. 下列各项中,应计入销售费用的有()。

A采用一次摊销法结转首次出借新包装物成本

B销售商品发生的商业折扣

C结转随同商品出售不单独计价的包装物成本

D结转随同商品出售单独计价的包装物成本

E结转出租包装物因不能使用而报废的残料价值

-

2. 国有控股股东通过证券交易系统转让上市公司股份,同时符合以下条件的,在股份转让完成后7个工作日内报省级或省级以上国有资产监督管理机构备案的有()。

A总股本不超过10亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的比例未达到上市公司总股本的5%

B总股本超过10亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的数量未达到5000万股或累计净转让股份的比例未达到上市公司总股本的5%

C总股本超过10亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的数量未达到5000万股或累计净转让股份的比例未达到上市公司总股本的3%

D国有控股股东转让股份涉及上市公司控制权的转移

E国有控股股东转让股份不涉及上市公司控制权的转移

-

3. 甲有限责任公司计划公开发行公司债券,其应当具备的条件是()。

A净资产不低于人民币6000万

B累计债券余额不低于公司净资产的20%

C累计债券余额不超过公司净资产的30%

D最近3年平均可分配利润足以支付公司债券1年的利息

E资金投向符合国家产业政策

-

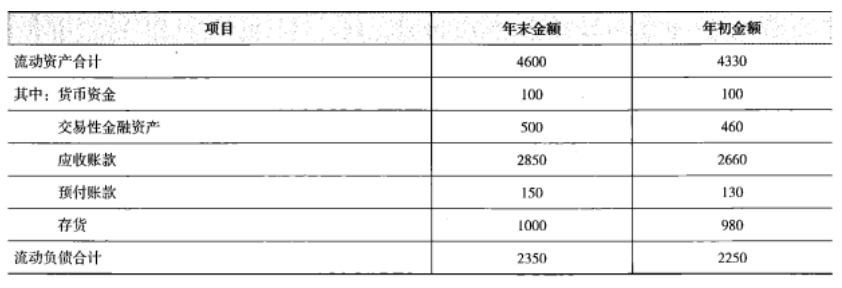

1. 甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据以及财务报表附注中披 露的信息如下:(1)资产负债表项目(单位:万元)

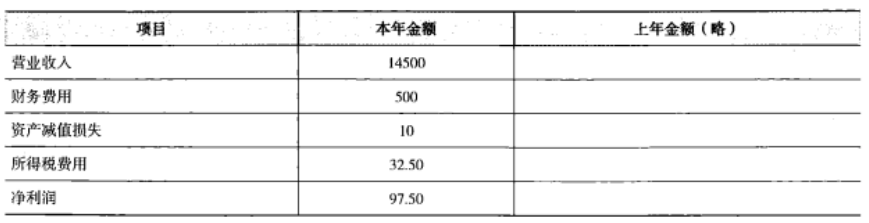

(2)利润表项目(单位:万元)

(2)利润表项目(单位:万元)

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

-

2024年资产评估师每日一练《资产评估相关知识》9月23日1238人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月24日1639人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月25日1462人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月26日770人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月27日458人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月28日1765人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月29日245人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月30日798人做过

-

2024年资产评估师每日一练《资产评估相关知识》10月1日783人做过

-

2024年资产评估师每日一练《资产评估相关知识》10月2日1265人做过