2024年资产评估师每日一练《资产评估相关知识》11月1日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1829

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》11月1日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

3. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

1. 下列有关资产负债表“持有待售负债”行项目的表述,不正确的是()。

A反映资产负债表日处置组中与划分为持有待售类别的资产直接相关的负债的期末账面价值

B反映资产负债表日处置组中与划分为持有待售类别的资产直接相关的负债的期末公允价值

C该项目应根据在负债类科目设置的“持有待售负债”科目的期末余额填列

D持有待售负债会影响企业资本结构

-

2. 甲公司的记账本位币为人民币,外币交易采用交易发生日的即期汇率折算。20X8年4月20日,甲公司收到投资者的外币投资100万美元,当日的即期汇率为1美元=6.8元人民币,20X8年6月30日的即期汇率为1美元=6.55元人民币。则甲公司对于该项投资,在20X8年6月30日的中期资产负债表中列示的实收资本的金额为()万元人民币。

A685

B680

C655

D0

-

3. A企业于2017年12月20日取得某项固定资产,原价为750万元,使用年限为10年,会计上采用年限平均法计提折旧,净残值为零。税法规定该类固定资产采用加速折旧法计提的折旧可予税前扣除,该企业在计税时采用双倍余额递减法计提折旧,净残值为零。2018年12月31日,企业估计该项固定资产的可收回金额为550万元。假定所得税税率为25%。则2018年末该固定资产账面价值与计税基础的差异为()。

A应纳税暂时性差异50万元

B可抵扣暂时性差异50万元

C应纳税暂时性差异125万元

D可抵扣暂时性差异125万元

-

1. 森林采伐的方式有()。

A抚育采伐

B更新采伐

C低产林改造

D主伐

E特种林皆伐

-

2. 下列关于股利政策类型的说法,错误的是()

A固定股利政策是将每年发放的股利,固定在某一相对稳定的水平

B固定股利支付率政策有利于向市场传递公司正常发展的信息,树立公司良好形象

C低正常股利加额外股利政策,意味着公司永久地提高了固定的股利率

D低正常股利加额外股利政策,是指公司在一般情况下只支付固定的、数额较低的股利,在盈余多的年份,再根据实际情况向股东发放额外股利

E固定股利政策可使那些对股利依赖性较大的股东每年可以得到虽然较低但比较稳定的股利收入

-

3. 根据増值税法律制度,増值税一般纳税人中,发生下列行为取得收入中,适用11%税率的有()

A提供金融服务

B销售饲料

C提供交通运输服务

D销售首像制品

E提供生活服务

-

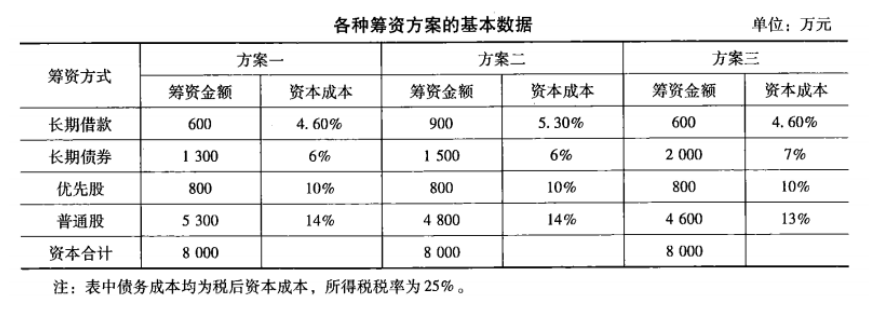

1. 某企业成立之初需要的成本总额为8 000万元,有以下三种筹资方案:

请选择最佳方案。

请选择最佳方案。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》9月9日512人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月10日1199人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月11日1732人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月12日456人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月13日1126人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月14日1049人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月15日1994人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月16日203人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月17日567人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月18日1638人做过

相关题库