2024年资产评估师每日一练《资产评估相关知识》10月27日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1120

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》10月27日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

2. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. 甲公司20X5年I2月31日购入一栋办公楼,实际取得成本为4000万元。该办公楼预计使用年限为20年,预计净残值为0,采用年限平均法计提折旧。20X8年,甲公司董事会做出将该办公楼对外出售决议,并与乙公司签订租赁合同。合同约定,甲公司20X8年7月1日将办公楼租赁给乙公司,租赁期开始日为协议签订日,租期10年,年租金600万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为3900万元。甲公司对投资性房地产采用公允价值模式进行后续计量。20X8年12月31日,该办公楼的公允价值为2200万元。假定不考虑增值税等其他因素的影响,下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是()。

A出租办公楼应于20X8年计提折旧200万元

B出租办公楼应于租赁期开始日确认其他综合收益400万元

C出租办公楼应于租赁期开始日按其原价4000万元确认为投资性房地产

D出租办公楼20X8年取得的300万元租金应冲减投资性房地产的账面价值

-

2. 存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等,不包括()。

A原材料

B在产品

C产成品

D工程物资

-

3. 下列各项中,不属于土地增值税免税范围的是()。

A个人转让原自用住房,经向税务机关申报核准,凡居住满5年或5年以上的

B个人因工作调动而转让购买满5年的经营性房产

C因国家建设需要依法征用、收回的房地产

D纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%白勺

-

1. 甲创作一首歌曲《太阳河》,乙在个人演唱会上演唱该歌曲,丙现场直播乙的表演,引起轰动效果。后丁音像公司请乙演唱录制成录音制品,并授权戊复制发行。1.甲创作歌曲,享有下列哪些权利()。

A复制权

B发行权

C表演权

D表演者权

-

2. 下列各项关于专利权的许可表述正确的有()。

A专利权人自专利权被授予之日起满3年且自提出专利申请之日起满4年后,无正当理由未实施或者未充分实施,可以强制许可

B—项取得专利权的发明或者实用新型的实施有赖于前一发明或者实用新型的实施,根据后一专利权人的申请,可以给予实施前一发明或者实用新型专利的强制许可

C独占许可指在该实施许可有效期间,专利权人不得再度许可任何第三人实施该项技术,但专利权人本人仍保留实施权

D在国家出现紧急状态或者非常情况时,或者为了公共利益目的的非商业性使用可以强制许可

E专利实施许可合同必须采用书面形式,并在合同生效之日起3个月内向国务院专利行政部门备案

-

3. 下列关于权益工具的判断标准中,说法正确的有()。

A是否存在无条件交付现金或其他金融资产

B是否通过固定数量的自身权益工具结算

C是否指定以公允价值计量且其变动计入当期损益

D是否转移资产所有权上的风险和报酬

E是否由非同一控制下企业合并中确认的或有对价构成

-

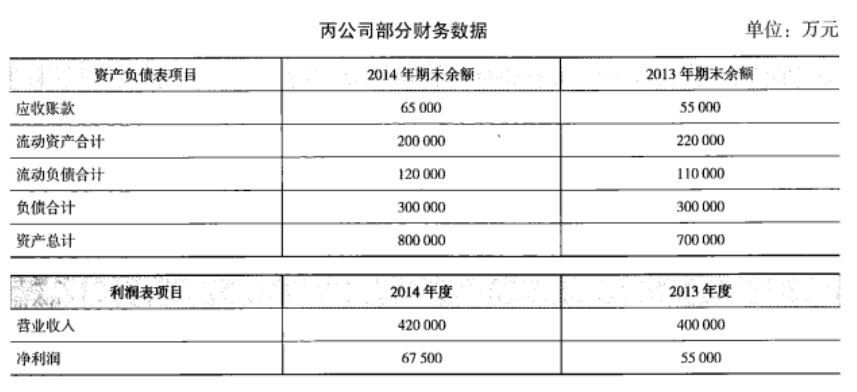

1. 丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:

要求:

要求:

(1)计算2014年末的下列财务指标:

①营运资金;

②权益乘数。

(2)计算2014年度的下列财务指标:

①应收账款周转率;

②净资产收益率。

-

2024年资产评估师每日一练《资产评估相关知识》7月12日884人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月13日326人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月14日1231人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月15日1172人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月16日1090人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月17日676人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月18日1884人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月19日1891人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月20日1713人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月21日1963人做过