2024年资产评估师每日一练《资产评估相关知识》10月23日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:308

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》10月23日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

A对

B错

-

2. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

3. 纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。()

A对

B错

-

1. 甲公司于2014年1月1日起计提折旧的管理用设备一台,价值84000元,预计使用寿命为8年,预计净残值为4000元,按直线法计提折旧。至2018年初,由于新技术的发展等原因,需要对原预计使用寿命和净残值作出修正,修正后该设备预计尚可使用年限为2年,预计净残值为2000元。所得税税率为25%。则2018年末该设备的账面价值为()。

A21000

B23000

C27300

D34000

-

2. 20X7年1月1日,甲公司以银行存款5000万元在公开市场收购乙公司25%股权,能够对乙公司施加重大影响。取得股权投资时,乙公司可辨认净资产的公允价值为18000万元,账面价值与公允价值相同。20X8年6月30日,甲公司通过定向增发股票方式购买丙公司手中持有的乙公司65%股权。此次甲公司增发普通股2000万股,每股面值1元,每股公允价值4元,另支付承销费用50万元。取得该股权时,乙公司可辨认净资产公允价值为19000万元。甲公司与两公司不存在任何关联方关系。20X7年至20X8年6月30日,乙公司共实现净利润1000万元。不考虑所得税等其他因素影响,甲公司20X8年6月30日该项长期股权投资的账面价值为()万元。

A13300

B13250

C17050

D17100

-

3. 投资者对某项资产合理要求的最低收益率,称为()。

A实际收益率

B必要收益率

C预期收益率

D无风险收益率

-

1. 下列关于库存股的有关会计处理,说法正确的有()。

A回购库存股会减少所有者权益总额

B回购库存股不会减少所有者权益总额

C注销库存股会减少所有者权益总额

D注销库存股不会减少所有者权益总额

E注销库存股时,被注销的库存股账面余额与其对应的股票面值总额的差额,应全部计入“资本公积一资本溢价"科目

-

2. 国有控股股东通过证券交易系统转让上市公司股份,同时符合以下条件的,在股份转让完成后7个工作日内报省级或省级以上国有资产监督管理机构备案的有()。

A总股本不超过10亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的比例未达到上市公司总股本的5%

B总股本超过10亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的数量未达到5000万股或累计净转让股份的比例未达到上市公司总股本的5%

C总股本超过10亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的数量未达到5000万股或累计净转让股份的比例未达到上市公司总股本的3%

D国有控股股东转让股份涉及上市公司控制权的转移

E国有控股股东转让股份不涉及上市公司控制权的转移

-

3. 企业发生的下列现金支出业务中,应列入现金流量表中“购置固定资产、无形资产和其他长期资产支付的现金”项目的有( )。

A在建工程人员的薪酬支出

B并购其他企业支付的现金

C支付工程项目专门借款利息

D融资租入固定资产支付的租赁费

E以外包方式建造固定资产支付的工程款

-

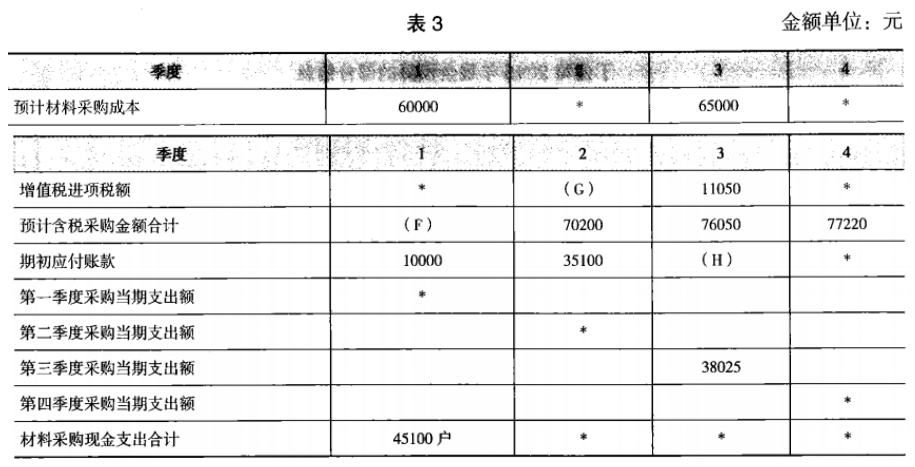

1. C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下:资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表2 所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

要求:

(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

-

2024年资产评估师每日一练《资产评估相关知识》6月10日948人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月11日632人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月12日1108人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月13日1396人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月14日1913人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月15日1998人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月16日966人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月17日540人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月18日1105人做过

-

2024年资产评估师每日一练《资产评估相关知识》6月19日1590人做过