2024年银行业专业人员(中级)每日一练《风险管理》10月16日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:132

试卷答案:有

试卷介绍: 2024年银行业专业人员(中级)每日一练《风险管理》10月16日专为备考2024年风险管理考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

A对

B错

-

2. 根据《巴塞尔新资本协议》,在信用风险评级标准法下,商业银行不得通过信用衍生工具进行信用风险缓释。( )

A对

B错

-

3. 如果经营部门认为限额已不能满足业务发展而需要调整,应正式提出申请,风险管理部门对申请做出评估,如确需调整,则重新测算限额和经济资本,并在所授权限内对限额进行修正,超出授权的要提交上一级风险管理部门。

A对

B错

-

4. 商业银行在开展外包活动时,应当定期向所在地银行业监督管理机构递交外包活动的评估报告。

A对

B错

-

1. 商业银行对客户的信用风险评估大致经历了三个主要发展阶段,包括()

A专家判断法,打分卡模型,违约概率模型

B专家判断法,评级模型,违约概率模型

C专家判断法,信用评分模型,违约概率模型

D人工分析法,评级模板,打分卡模型

-

2. 下列关于信用风险压力测试说法正确的是()

A情景设计是基础,假设条件选择是关键,避免损失是最终目标

B情景设计是基础,假设条件选择是关键,管理应用是最终目标

C假设条件选择是基础,情景设计是关键,避免损失是最终目标

D假设条件选择是基础,情景设计是关键,管理应用是最终目标

-

3. 商业银行采用()计量信用风险加权资产时,贷款损失准备缺口是指商业银行实际计算的贷款损失准备低于预期损失的部分。

A高级计量法

B权重法

C内部模型法

D内部评级法

-

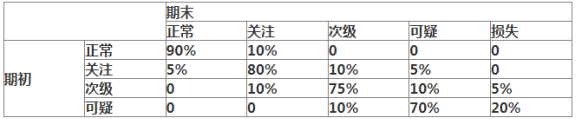

4. 下列是某商业银行当期货款五级分类的迁徙矩阵

已知期初正常类贷款余额500亿,关注类贷款余额40亿,次级类贷款余额20亿,可疑类贷款余额10亿,损失类贷款余额0,则该商业银行当期期末的不良贷款余额是()亿。

已知期初正常类贷款余额500亿,关注类贷款余额40亿,次级类贷款余额20亿,可疑类贷款余额10亿,损失类贷款余额0,则该商业银行当期期末的不良贷款余额是()亿。

A36

B35

C34

D32

-

1. 以下关于风险的说法,正确的有( )。

A风险是未来结果出现收益或损失的不确定性

B风险所造成的结果既可能是正面的,也可能是负面的

C风险意味着没有收益

D风险虽然通常采用损失的可能性以及潜在的损失规模来计量,但绝不等同于损失本身

E针对商业银行经营管理的特殊性,从其内部控制和外部监管的角度,要更加关注风险可能造成的损失

-

2. 下列反向压力测试描述正确的有()

A反向压力测试将压力测试情景作为外生变量

B反向压力测试分为单一风险因子和多个风险因子

C反向压力测试可能无法求得最优解,可能遗漏风险情景

D反向压力测试是压力测试的子方法和并行测试方法

E反向压力测试是传统压力测试的补充手段

相关试卷

-

2023年银行业专业人员(中级)每日一练《风险管理》7月30日1337人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》7月31日1273人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》8月1日568人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》8月2日975人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》8月3日379人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》8月4日1116人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》8月5日1125人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》8月6日579人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》8月7日1487人做过

-

2023年银行业专业人员(中级)每日一练《风险管理》8月8日778人做过

相关题库