2022年资产评估师每日一练《资产评估相关知识》4月7日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:518

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》4月7日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 下列各项业务中,能使企业资产和所有者权益总额同时减少的是()。

A企业计提资产减值准备

B提取盈余公积

C资本公积转增资本

D分派股票股利

-

2. 矿业权是指勘察、开采矿产资源的权利。下列关于矿业权的表述错误的是()。

A矿业权包括探矿权和采矿权

B探矿权申请人的资金,不得低于申请项目勘查实施方案安排的第一勘查年度资金投入额,同时不得低于申请项目勘查实施方案安排的总资金的1/3

C允许个人采挖零星分散资源和只能用作普通建筑材料的砂、石、粘土以及为生活自用采挖少量矿产

D申请采矿权应具有独立企业法人资格,企业注册资本应不少于经审定的矿产资源开发利用方案测算的矿山建设投资总额的20%。

-

3. 甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可以10%的速度稳定增长,股东要求的收益率为12%。于股权登记日,甲公司股票的预期价格为()元。

A60

B61.2

C66

D67.2

-

1. 关于投入资本的核算,下列说法正确的有()。

A企业可以用固定资产、股权投资、无形资产进行投资

B收到股东以货币资金出资时,若投入的金额超过占注册资本的比例,超过的部分应计入"资本公积”

C接受外币投资,应将外币折算成记账本位币计入”股本”或”实收资本"科目中核算

D接受投资者投入的非货币性资产,合同价格不公充的,应按被投资方的原账面价值入账

E中外合作经营企业在合作期间归还投资者投资的,应在实收资本下设置"已归还投资”明细科目核算

-

2. 下列各项中,与净资产收益率密切相关的有()。

A主营业务净利率

B总资产周转率

C总资产增长率

D权益乘数

-

3. 一般而言,与发行普通股相比,发行优先股的特点有( )

A可以增加公司的财务杠杆效应

B可以降低公司的财务风险

C可以保障普通股股东的控制权

D可以降低公司的资本成本

-

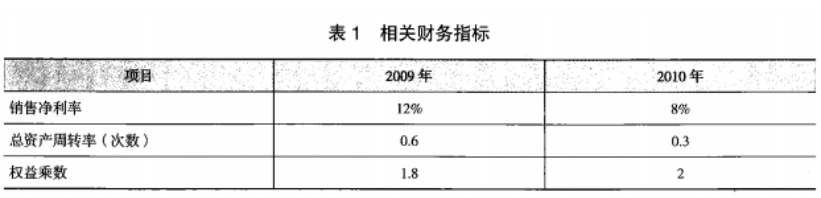

1. D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注,为此,某财务分析师详细搜集了 D公司2009和2010年的有关财务指标,如表1所示:

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

-

2023年资产评估师每日一练《资产评估相关知识》3月13日894人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月14日1800人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月15日737人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月16日123人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月17日1722人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月18日874人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月19日1428人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月20日917人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月21日1498人做过

-

2023年资产评估师每日一练《资产评估相关知识》3月22日929人做过