2024年资产评估师每日一练《资产评估相关知识》10月11日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:145

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》10月11日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

A对

B错

-

2. 某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 根据《企业破产法》的规定,人民法院受理破产申请前()内,债务人达到破产界限,仍对个别债权人进行清偿的,管理人有权请求人民法院予以撤销。

A6个月

B9个月

C12个月

D18个月

-

2. 会计估计变更不应在财务报表附注中披露的内容有()。

A会计估计变更的内容

B会计估计变更的原因

C会计估计变更对当期和未来期间的影响数

D会计估计变更累积影响数

-

3. 为了满足日常支付需要而持有的现金属于()。

A投资性需求

B预防性需求

C交易性需求

D投机性需求

-

1. 融资租赁合同对于欠付租金解除合同的情形没有明确约定,但承租人欠付租金(),经出租人催告后在合理期限内仍不支付的,出租人可以解除合同。

A达到两期以上

B数额达到全部租金30%以上

C达到三期以上

D达到四期以上

E数额达到全部租金15%以上

-

2. 为了提高现金的使用效率,可以从以下哪几个方面入手()。

A提早应付账款的支付

B力争现金流量同步

C使用现金浮游量

D加速收款

E减少应付账款

-

3. 根据《企业国有资产法》规定,如果公司章程无另行规定,不对相关国有资产进行评估的有()。

A资产置换

B非货币资产对外投资

C整体改建为有限责任公司

D与其下属独资企业间进行资产置换

E经国有资产监督管理机构批准,对企业整体资产实施无偿转化

-

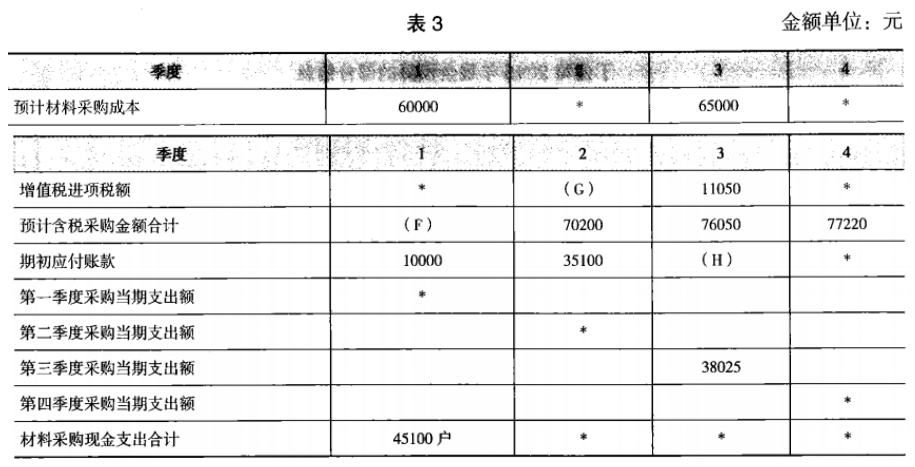

1. C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下:资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表2 所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

要求:

(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》12月7日687人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月8日123人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月9日136人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月10日430人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月11日1433人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月12日941人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月13日113人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月14日510人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月15日232人做过

-

2023年资产评估师每日一练《资产评估相关知识》12月16日1627人做过

相关题库