2024年资产评估师每日一练《资产评估相关知识》10月3日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:679

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》10月3日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

2. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 金融企业发生与资产评估相对应的经济行为时,若交易价格与资产评估结果相差()以上,应当就差异原因向财政部门作出书面说明。

A3%

B5%

C7%

D10%

-

2. 乙公司所建厂房完工入账成本为()

A7500万元

B7776万元

C7816万元

D8000万元

-

3. 2016年7月1日,甲公司购入一项专利技术,支付价款2000万元。甲公司预计该专利技术使用寿命为10年,预计净残值为0。2017年12月31日,甲公司对其进行减值测试时确定其可收回金额为1200万元。假定不考虑其他因素,则2019年12月31日,该无形资产的账面价值为()万元。

A800

B900

C1000

D1200

-

1. 根据《证券法》的规定,证券交易所决定终止上市公司股票上市交易的情形有()。

A上市公司最近3年连续亏损

B上市公司财务会计报告存在可能误导投资者的虚假记载

C上市公司有重大违法行为

D上市公司解散

E上市公司被宣告破产

-

2. 企业发生的下列交易或事项中,应通过“其他综合收益”科目核算的有()。

A交易性金融资产期末计量时账面价值与公允价值的差额

B可供出售金融资产期末计量时账面价值与公允价值的差额

C以权益结算的股份支付方式换取职工服务时确认的应付金额

D现金流量套期工具产生的利得或损失中属于有效套期的部分

E同一控制下控股合并时取得的被合并方所有者权益账面价值份额与支付对价的账面价值的差额

-

3. 下列说法不正确的有()。

A上市公司每股股利发放多少,除了受上市公司获利能力大小影响以外,还取决于企业的股利发放政策

B上市公司的市盈率一直是广大股票投资者进行短期投资的重要决策指标

C市盈率越高,意味着企业未来成长的潜力越大,也即投资者对该股票的评价越高

D市净率=每股市价/每股净利润

E市盈率越高,说明投资于该股票的风险越小;反之,则风险越大

-

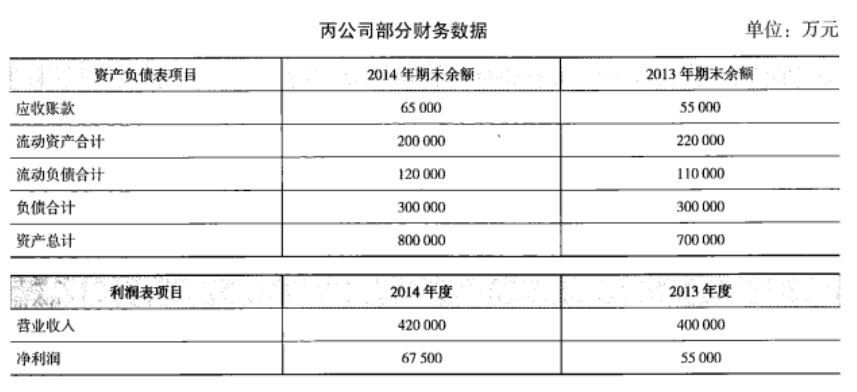

1. 丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:

要求:

要求:

(1)计算2014年末的下列财务指标:

①营运资金;

②权益乘数。

(2)计算2014年度的下列财务指标:

①应收账款周转率;

②净资产收益率。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》4月13日1348人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月14日1416人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月15日209人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月16日1231人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月17日535人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月18日642人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月19日779人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月20日435人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月21日250人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月22日1499人做过

相关题库