2024年资产评估师每日一练《资产评估相关知识》9月21日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1331

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》9月21日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 下列关于许可费节省法的说法中,错误的是()

A无形资产折现率与预期收益率保持一致的口径

B许可费节省法通常适用于无形资产所有权转让目的的评估

C与形资产许可期限一般短于其经济寿命

D入门费是在无形资产转让过程中视情况收取的一笔保底费

-

2. 甲公司为增值税一般纳税人,2016年11月20日购入设备安装某生产线,设备购买价款为3000万元,增值税额为510万元,支付保险、装卸费用55万元。生产线安装期间,领用实际成本为900万元的生产用原材料,发生安装工人工资等费用45万元。2016年12月10日该生产线已达到预定可使用状态,该生产线预定使用年限10年,净残值为零,平均年限法折旧。2018年12月31日该固定资产的销售净价为2800万,预计持续使用该设备产生的现金流量以及使用寿命结束时处置形成的现金流量现值合计为3050万元。2020年12月31日企业以2500万元的价格出售该固定资产。假定不考虑相关税费,处置固定资产损益为()万元。

A30

B35

C53.5

D62.5

-

3. 20X8年12月31日,甲公司“长期应收款”总账科目借方余额为3000万元,“未实现融资收益”总账科目贷方余额为800万元,期中,一年内到期的长期应收款减去对应的未实现融资收益后的余额为500万元。不考虑其他因素,甲公司20X8年12月31日资产负债表中“长期应收款”项目填列的金额为()万元。

A3000

B2500

C2200

D1700

-

1. 下列事项中,属于或有事项的是()。

A亏损合同

B债务担保

C未决诉讼

D未来可能发生的交通事故

E商业票据背书转让或贴现

-

2. 下列各项指标中,与保本点呈同向变化关系的有()。

A单位售价

B预计销量

C固定成本总额

D单位变动成本

-

3. 甲公司购入乙公司的股票,取得乙公司有表决权股份的4%,甲公司将其分类为可供出售金融资产,资产负债表日该股票的公允价值低于其账面价值(为暂时性下跌)。甲公司对该股票投资公允价值与账面价值二者差额的会计处理为()。

A资本公积减少

B投资损失增加

C资产减值损失增加

D其他综合收益减少

E可供出售金融资产账面价值减少

-

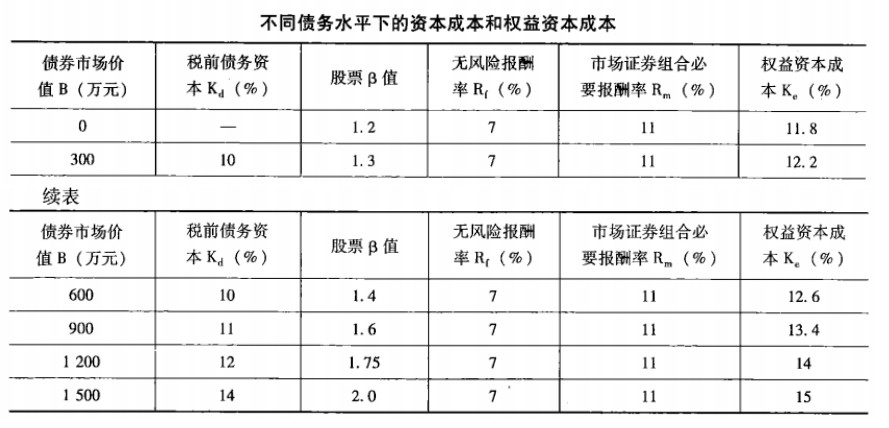

1. 某企业的长期资本构成为普通股,无长期债券资丰和优先股资本。股票的账面价值为2000万元。预计未来每年的EBIT为400万元,所得税税率为25%。企业管理层认为目前的资本结构不合理,准备通过发行债券来调整资本结构。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》4月26日1890人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月27日428人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月28日1764人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月29日1915人做过

-

2022年资产评估师每日一练《资产评估相关知识》4月30日680人做过

-

2022年资产评估师每日一练《资产评估相关知识》5月1日1228人做过

-

2022年资产评估师每日一练《资产评估相关知识》5月2日1602人做过

-

2022年资产评估师每日一练《资产评估相关知识》5月3日1279人做过

-

2022年资产评估师每日一练《资产评估相关知识》5月4日1989人做过

-

2022年资产评估师每日一练《资产评估相关知识》5月5日196人做过

相关题库