2024年资产评估师每日一练《资产评估实务(二)》9月20日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:829

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估实务(二)》9月20日专为备考2024年资产评估实务(二)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 某企业的投资总额为2000万元,其中长期负债与权益资本比例为5∶5,借债利息率为6%,经测定,社会无风险报酬率为5%,该企业的风险报酬率为3%,所得税率为25%,采用加权平均资本成本模型计算的折现率应为( )

A7.00%

B6.25%

C6.01%

D5.00%

-

2. 根据增值税法律制度,增值税一般纳税人发生下列事项所涉及的进项税额,准予从销项税额中抵扣的是()。

A购进的贷款服务

B非正常损失的在产品所耗用的交通运输服务

C购进专用于简易计税方法计税项目的无形资产

D购进用于生产应税产品的动力燃料

-

3. 某发明专利权已使用了4年,尚可使用2年。目前该专利权的贬值率为( )

A66.7%

B50.0%

C33.3%

D25.0%

-

4. 老张为纪念自己与妻子的感情,在妻子70岁生日前著作并出版了一本回忆录。回忆录的著作完成日期为2010年8月16日,出版日期为2010年11月22日。后来,老张的妻子不幸于2016年11月27日因病去世,老张悲痛欲绝一病不起,也于2016年12月28日离世。那么老张当时所出版的回忆录的著作财产权及其他权利的法律保护期限截止到( )。

A2066年12月28日

B2060年12月31日

C2066年12月31日

D2060年11月22日

-

1. 下列各项是关于存货评估计价的说法,正确的是()。

A不同的存货计价方法会影响评估结果.

B对于购进时间早,市场上已经脱销的材料,应以其成本价作为评估值

C存货计价方法的差异不会影响评估结果

D对呆滞材料进行评估时,首先应对其数量和质量进行核实和鉴定,对其中失效、变质、残损、报废、无用的,应通过分析计算,扣除相应的贬值数额后,确定其评估值

E在库存存货评估过程中,可能存在盘亏的情况,可以不需考虑有无实物存在进行评估

-

2. 外观设计专利资产评估的权属核实一般包括()

A一般许可/转让目的的评估

B核实专利证书. 专利维持费缴费凭证等

C出资. 与上市公司交易. 质押. 诉讼目的的评估

D核实专利登记簿副本

E以上均不正确

-

3. 采用最直接的方法,用于评估企业净资产的收益额应选择()。

A利润总额

B净利润

C利税总额

D营业利润

E净现值流量

-

4. 运用资产基础法评估企业价值时,需要纳入评估范围的单项资产包括()。

A货币资金

B长期待摊费用

C存货

D产品销售收入

E长期投资

-

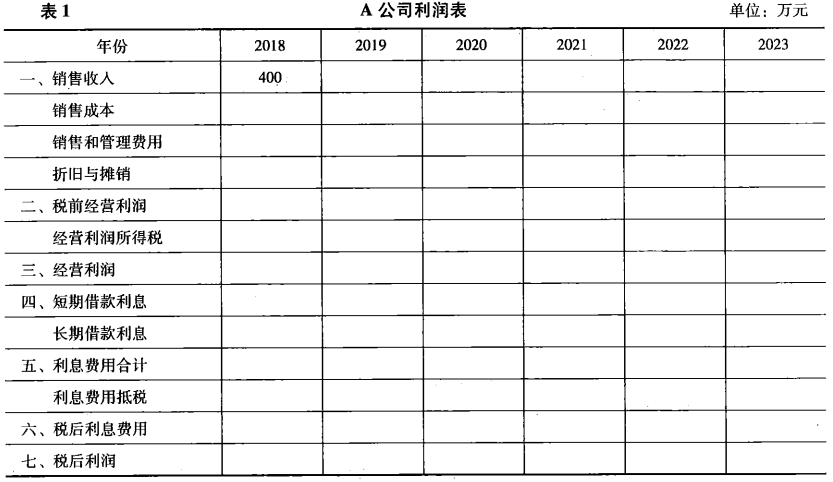

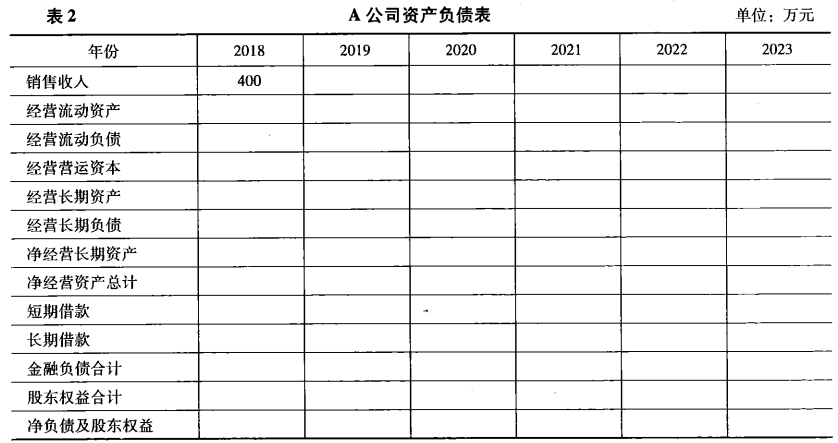

1. 现需要对某公司的股权价值进行评估,以2018年作为基期,合同规定该公司经营期为5年,5年后将无偿捐献给慈善机构。已知该公司2018年的销售收入等指标如表1、表2所示。假设该公司5年的销售增长率为12%、10%、8%、6%和5%,销售成本为销售收入的72. 8%,销售、管理费用为销售收入的8%,折旧与摊销为销售收入的8%,短期债务利率为6%,长期债务利率为7%,平均所得税率为30%,经营流动资产为销售收入的40%,经营流动负债为销售收入的10%,经营长期资产为销售收入的50%,没有经营长期负债,短期借款占投入资本的20%,长期借款占投入资本的10%。假设该公司未来5年没有扩建和改造的计划,股东要求的投资回报率为12%。评估基准日为2018年12月31日,所有的现金流均发生在年末

(1)填写完成表格的空白处。(2)计算该公司股权现金流。(3)计算公司股权价值。

(1)填写完成表格的空白处。(2)计算该公司股权现金流。(3)计算公司股权价值。

-

2. 基准日A企业所有者权益账面价值2 000万元,长期负债账面价值为500万元,流动负债账面价值为1000万元,长期负债与流动负债的投资报酬率分别为8%、5% ,A预计资本结构保持不变。评估人员预计未来3年现金净流量分别为120万、150万元、170万元,第4年起年现金净流量保持不变,按3%速度增长,无风险报酬率4%,市场平均报酬率为10%,可比上市公司调整后有财务杠杆β系数为1.5,可比上市公司资产负债率为0.5。所得税率25%。计算A企业整体价值。

相关试卷

-

2023年资产评估师每日一练《资产评估实务(二)》3月27日1422人做过

-

2023年资产评估师每日一练《资产评估实务(二)》3月28日955人做过

-

2023年资产评估师每日一练《资产评估实务(二)》3月29日1288人做过

-

2023年资产评估师每日一练《资产评估实务(二)》3月30日1589人做过

-

2023年资产评估师每日一练《资产评估实务(二)》3月31日257人做过

-

2023年资产评估师每日一练《资产评估实务(二)》4月1日1824人做过

-

2023年资产评估师每日一练《资产评估实务(二)》4月2日494人做过

-

2023年资产评估师每日一练《资产评估实务(二)》4月3日105人做过

-

2023年资产评估师每日一练《资产评估实务(二)》4月4日432人做过

-

2023年资产评估师每日一练《资产评估实务(二)》4月5日897人做过

相关题库