2024年资产评估师每日一练《资产评估相关知识》9月19日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:890

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》9月19日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。()

A对

B错

-

1. 在以公允价值计量的非货币性资产交换中,换出的固定资产账面价值小于其公允价值的差额使用()科目进行核算。

A资产处置收益

B营业外支出

C营业外收入

D其他综合收益

-

2. 甲公司欠乙公司300万元贷款。后甲公司将部分优良资产分离出去另成立丙公司,甲、丙公司在分立协议中约定,该笔债务由甲、丙公司按3:7的比例分担,但甲、丙公司未与乙公司达成债务清偿协议。债务到期后,乙公司要求甲公司清偿300万元,遭到拒绝。根据公司法律制度的规定,下列关于该笔债务如何清偿的表述中,正确的是()。

A乙公司只能向甲公司主张清偿

B乙公司只能向丙公司主张清偿

C应当由甲、丙公司按连带责任方式向乙公司清偿

D应当由甲、丙公司按分立协议约定的比例向乙公司清偿

-

3. 根据企业所得税法律制度的规定,企业在计算应纳税所得额时,准予扣除的项目是()。

A行政罚款

B税收滞纳金

C赞助支出

D固定资产盘亏损失

-

1. 编制合并利润表和合并所有者权益变动表需要抵销的项目包括()。

A内部销售收入和销售成本项目的抵销

B内部投资收益的抵销,包括内部利息收益、股权投资收益

C内部交易相关的内部应收账款、存货减值损失项目的抵销

D内部交易相关的固定资产、无形资产等项目的资产减值损失

E母公司对子公司投资收益与子公司当年利润分配抵销

-

2. 企业按成本法核算时,下列事项中不会引起长期股权投资账面价值变动的有()。

A被投资单位盈亏

B被投资单位宣告分派现金股利

C期末计提长期股权投资减值准备

D被投资方以盈余公积转增资本

E被投资单位接受捐赠

-

3. 收入准则要求企业应当根据合同条款,并结合其以往的习惯做法确定交易价格。在确定交易价格时,企业应当考虑下列()因素。

A可变对价

B合同中存在的重大融资成分

C非现金对价

D应付客户对价因素

-

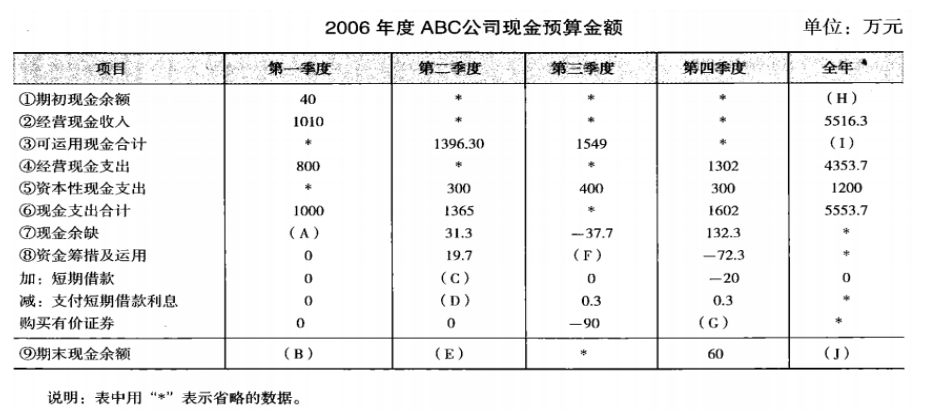

1. 已知:某企业拟进行一项单纯固定资产投资,现有A、B两个互斥方案可供选择,相关资料如下表所示:

要求:

要求:

(1)确定或计算A方案的下列数据:①固定资产投资金额;②运营期每年新增息税前利润;③不包括建设期的静态投资回收期。

(2)请判断能否利用净现值法做出最终投资决策。

(3)如果A、B两方案的净现值分别为180.92万元和273.42万元,请按照一定方法做出最终决策,并说明理由。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》2月12日576人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月13日799人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月14日717人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月15日883人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月16日1289人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月17日895人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月18日932人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月19日1883人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月20日1316人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月21日472人做过

相关题库