2024年资产评估师每日一练《资产评估相关知识》9月17日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:567

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》9月17日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

A对

B错

-

2. 某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 某企业只生产甲产品,预计单位售价11元,单位变动成本8元,固定成本费用100万元,该企业要实现5000万元的目标利润,则甲产品的销售量至少为()万件。

A1000

B1700

C2000

D2700

-

2. 某企业销售产品,收到带息商业汇票一张,面值100000元,期限为6个月,票面利率5%。企业持有4个月后贴现,贴现率为6%,则贴现款为()。

A101475

B102500

C105000

D106000

-

3. 甲、乙、丙三人各出资70000元共同修建了五间平房。修建前三人对房屋的所有权的归属未明确约定。楼房建成后,对房屋的所有权归属发生争议,三人不能协商解决,该平房的所有权表述正确的有()。

A三人共同共有

B三人按份共有

C三人区分所有

D甲拥有所有权,乙、丙拥有使用权

-

1. 下列关于股利政策类型的说法,错误的是()

A固定股利政策是将每年发放的股利,固定在某一相对稳定的水平

B固定股利支付率政策有利于向市场传递公司正常发展的信息,树立公司良好形象

C低正常股利加额外股利政策,意味着公司永久地提高了固定的股利率

D低正常股利加额外股利政策,是指公司在一般情况下只支付固定的、数额较低的股利,在盈余多的年份,再根据实际情况向股东发放额外股利

E固定股利政策可使那些对股利依赖性较大的股东每年可以得到虽然较低但比较稳定的股利收入

-

2. 下列关于预期收益率的描述,正确的是()。

A期望收益率的估算,首先描述影响收益率的各种可能情况,然后预测各种可能情况发生的概率,以及在各种可能情况下收益率的大小,那么预期收益率就是各种情况下收益率的平均值,权数是各种可能情况发生的概率

B预期收益率的估算,首先收集能够代表预测期收益率分布的历史收益率的样本,假定所有历史收益率的观测值出现的概率相等,那么预期收益率就是所有数据的简单算术平均值

C证券资产组合的预期收益率就是组成证券资产组合的各种资产收益率的加权平均数,其权数为各种资产在组合中的价值比例

D离散程度是指资产收益率的各种可能结果与预期收益率的偏差

-

3. 某工业企业的下列做法中,不违背会计核算可比性要求的有()。

A鉴于某项固定资产已经改扩建,决定重新确定其折旧年限

B因预计发生年度亏损,将以前年度计提的存货跌价准备全部予以转回

C因客户的财务状况好转,将坏账准备的计提比例由应收账款余额的30%降为15%

D鉴于本期经营亏损,将已达到预定可使用状态的工程借款的利息支出予以资本化

E对于发出的存货结合企业情况各期都是采用先进先出法

-

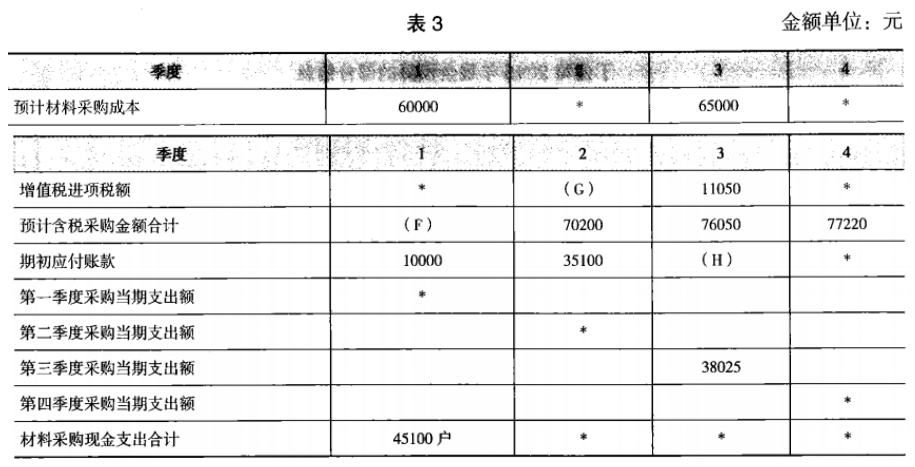

1. C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下:资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表2 所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

要求:

(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

-

2022年资产评估师每日一练《资产评估相关知识》6月5日1597人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月6日778人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月7日1000人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月8日1277人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月9日1402人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月10日389人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月11日1434人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月12日1832人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月13日1566人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月14日1165人做过