2024年资产评估师每日一练《资产评估相关知识》9月15日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1994

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》9月15日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

2. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

3. 纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。()

A对

B错

-

1. 下列表述中,不正确的是()。

A企业确认销售商品收入的必要前提包括已将商品的所有权上的主要风险和报酬转移给购货方

B企业提供劳务获得的收入能够可靠估计的,应采用完工百分比法确定提供劳务收入

C销售商品相关的已发生或将发生的成本不能可靠计量的,已收到的价款不确认为收入

D企业与其客户签订的合同同时包括销售商品和提供劳务的,在销售商品部分和提供劳务部分不能区分的情况下,应当全部作为提供劳务处理

-

2. 刘某出资12万元设立了一个一人有限责任公司。公司存续期间,刘某的下列行为中,符合公司法律制度规定的是()。

A决定由其本人担任公司经理和法定代表人

B决定用公司盈利再投资设立另一个一人有限责任公司

C年度终了的财务报告不必经会计师事务所审计

D可以不编制财务会计报告

-

3. 2016年6月10日,甲公司与乙公司签订了空调买卖合同,双方约定总价款为3000万元。6月20日,甲公司就3000万元货款全额开具了增值税专用发票,6月21日,甲公司收到乙公司第一笔货款100万元,7月7日,甲公司收到乙公司第二笔货款2000万元。根据增值税法律制度的规定,甲公司增值税纳税义务发生时间为()。

A6月10日

B6月20日

C6月21日

D7月7日

-

1. 下列各项中,应在“坏账准备”借方登记的有()。

A冲减已计提的减值准备

B收回前期已核销的应收账款

C计提坏账准备

D核销实际发生的坏账损失

E发生赊销收入

-

2. 甲公司正在编制全面预算。下列各项中,以生产预算为编制基础的有()

A销售预算

B直接材料预算

C直接人工预算

D变动制造费用预算

-

3. 企业的所有者作为投资人,关心其资本的保值和增值能力,因此较为重视企业的()。

A盈利能力

B投资回报率

C企业风险水平

D偿债能力

E发展能力

-

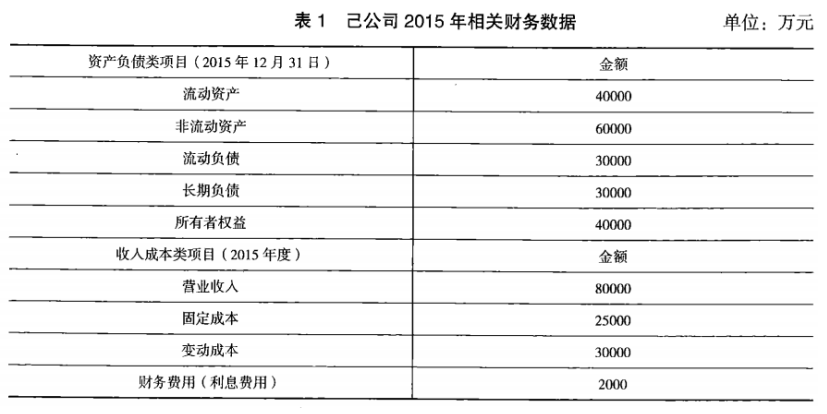

1. 己公司是一家饮料生产商,公司相关资料如下:资料一:己公司2015年相关财务数据如表1所示。假设己公司成本性态不变,现有债务利息水平不变。

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

(2)根据资料二和资料三,计算新生产线项目的下列指标:①原始投资额;②第1~7年现金净流量(NCF1~7);③第8年现金净流量(NCF8);④净现值(NPV)。

(3)根据要求(2)的计算结果,判断是否应该购置该生产线,并说明理由。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》9月17日567人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月18日1638人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月19日890人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月20日1005人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月21日1331人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月22日529人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月23日1238人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月24日1639人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月25日1462人做过

-

2024年资产评估师每日一练《资产评估相关知识》9月26日770人做过

相关题库