2024年资产评估师每日一练《资产评估相关知识》8月22日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1780

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》8月22日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

A对

B错

-

3. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

1. 对于签发并承兑的商业承兑汇票到期无法偿付的票款,企业应当进行的处理是()。

A转作应付账款

B不进行会计处理

C转作短期借款

D转作其他应付款

-

2. 2018年1月1日,甲公司欠乙公司6000万元货款到期。甲公司因财务困难,经协商于2018年1月1日与乙公司签订债务重组协议,乙公司同意甲公司支付银行存款500万元,余额以转让一台固定资产和普通股股票200万股抵偿债务。该项固定资产的账面原价为3000万元,已计提累计折旧1000万元,已计提减值准备300万元,公允价值为2100万元,普通股每股股票面值为1元,每股市价为8元。假定不考虑整个过程发生的其他相关税费,并假定乙公司没有对该项应收款计提坏账准备。则债务重组日甲公司应确认的债务重组收益为()万元。

A1600

B1800

C2100

D2300

-

3. A公司2017年末长期资本为5000万元,其中长期借款为1500万元,年利率为8%;所有者权益为3500万元,资本成本为12%;短期资本为3000万元,其中,短期债券为2000万元,资本成本为4.5%;短期借款为1000万元,资本成本为3.65%,A公司准备在2018年发行2000万元的优先股,固定股息率为7.5%,筹资费用率为2%,则A公司2018年完成筹资计划后的平均资本成本为()。

A8.24%

B8.20%

C7.23%

D6.21%

-

1. 根据建筑法的相关规定,房地产建设工程项目,开工前应当申请办理施工许可证,但()可以不申请办理施工许可证。

A工程投资额30万元以下的

B建设面积300m2以下的

C建设面积500m2以下的

D工程投资额30万元以下且建筑面积在400m2以下的

E投资额50万元以下且面积不超过300m2的

-

2. 甲、乙、丙、丁公司均为增值税一般纳税人,适用的增值税税率为17%。假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不含增值税,20X7年10月15日,甲公司委托丁公司销售商品100件,每件成本为0.8万元,商品已经发出,合同约定,丁公司按每件1万元对外销售,甲公司按商品售价的10%向丁公司支付手续费。31日,丁公司销售商品50件,开出的增值税专用发票上注明的售价为50万元,增值税税额为8.5万元,款项已收到,31日甲公司收到丁公司代销清单,并开具一张相同金额的增值税专用发票。下列各项中,这笔业务对甲公司营业利润的影响正确的有()。

A“主营业务收入”科目增加50万元

B“主营业务成本”科目增加50万元

C“销售费用”科目增加5万元

D“应交税费——应交增值税(销项税额)”科目增加8.5万元

E“委托代销商品”科目减少40万元

-

3. 下列应该纳人投资方合并报表范围的有()。

A投资方具有控制权的子公司

B投资方拥有47%股权,但通过其他合同约定具有控制权的被投资单位

C与其他方共同控制的合营企业

D受投资方重大影响的被投资单位

E与其他方共同控制的联营企业

-

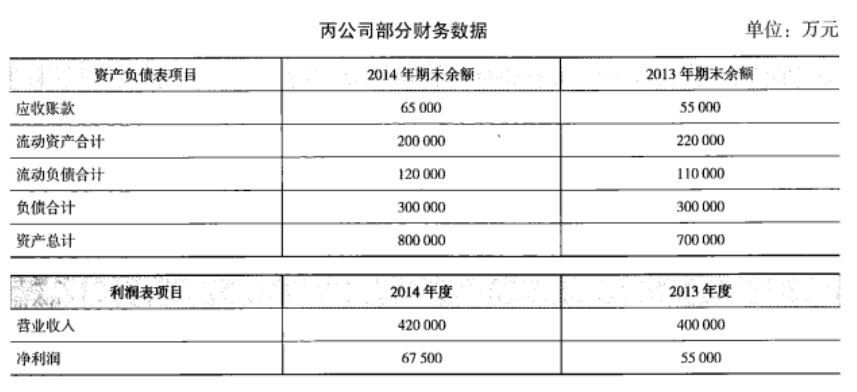

1. 丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:

要求:

要求:

(1)计算2014年末的下列财务指标:

①营运资金;

②权益乘数。

(2)计算2014年度的下列财务指标:

①应收账款周转率;

②净资产收益率。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》7月22日975人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月23日678人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月24日1735人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月25日1891人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月26日1210人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月27日555人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月28日870人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月29日1409人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月30日1409人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月31日1505人做过

相关题库