2024年资产评估师每日一练《资产评估相关知识》8月14日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1454

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》8月14日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。()

A对

B错

-

1. 甲企业向乙企业发出一批实际成本为30万元的原材料,委托乙企业加工一批适用消费税税率为10%的应税交费品,另支付加工费6万元(不含增值税)。加工完成收回后,全部用于连续生产应税消费品,乙企业代扣代缴的消费税款准予后续抵扣。甲企业和乙企业均系增值税一般纳税人,适用增值税率17%。不考虑其他因素,甲企业收回的该批应税消费品的实际成本为()万元。

A36

B39.6

C40

D42.12

-

2. 甲有限责任公司董事会由11名董事组成。2017年8月,董事长召集并主持召开董事会会议。此次会议召开及讨论决议的下列事项,符合《公司法》规定的是()。

A制订公司的利润分配方案

B确定公司对外投资计划,经表决,有6名董事同意,决定获得通过

C根据公司经营情况,会议决定从9月起每位董事提高30%的报酬

D鉴于监事会成员中的职工代表乙外出学习,一年内不能正常履行职责,会议决定将监事乙更换为本公司丙

-

3. 根据我国《专利法》规定,下列对象中不得授予专利权的有()。

A新设计的能够应用的技术方案

B新型的疾病治疗仪器

C智力活动的规则和方法

D对产品结构的新i受计

-

1. 下列属于用益物权的是()。

A所有权

B建设用地使用权

C土地承包经营权

D宅基地使用权

E抵押权

-

2. 2017年1月2日,甲公司以货币资金取得乙公司30%的股权,初始投资成本为4000万元;当日,乙公司可辨认净资产公允价值为14000万元,与其账面价值相同。甲公司取得投资后即派人参与乙公司的生产经营决策,但未能对乙公司形成控制。乙公司2017年实现净利润1000万元,所持有的可供出售金融资产増值100万元。假定不考虑所得税等其他因素,2007年甲公司下列各项与该项投资相关的会计处理中,正确的有()。

A确认商誉200万元

B确认营业外收入200万元

C确认投资收益300万元

D确认资本公积200万元

E确认其他综合收益30万元

-

3. 企业对外提供合并财务报表时,下列关于关联方关系和交易的披露正确的有()。

A在附注中披露关联方交易的性质

B在附注中披露关联方交易的类型

C在附注中披露关联方交易的要素

D己包含在合并报表范围内的关联方交易应在附注中单独披露

E无论是否存在关联方交易均应在附注中披露与企业存在直接控制关系的母、子公司有关信息

-

1. 戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产和销售资料如表2所示:

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

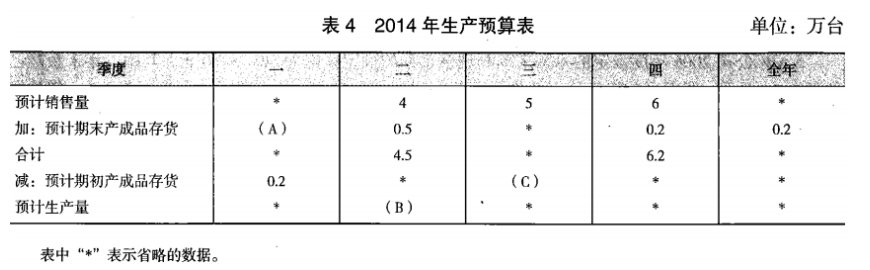

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表4所示:

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表4所示:

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率;

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年保本销售量和保本销售额;

(3)计算甲产品2013年的安全边际量和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否;

(4)计算2014年实现目标利润总额600万元的销售量;

(5)确定表4中英文字代表的数值(不需要列示计算过程)。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》9月7日940人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月8日324人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月9日1149人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月10日524人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月11日161人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月12日300人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月13日1652人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月14日1215人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月15日522人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月16日1119人做过

相关题库