2024年资产评估师每日一练《资产评估实务(一)》8月14日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1651

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估实务(一)》8月14日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 评估对象为一套建筑面积128平方米的封闭阳台的成套住宅,其中阳台的水平投影面积为8平方米。选取的某可比实例为一套建筑面积135平方米的未封闭阳台的成套住宅,其中阳台的水平投影面积为10平方米,成交价格为198万元。若该阳台封闭,则成交价格可达到205万元。以该可比实例为基础评估对象的市场价格为()万元。

A198.26

B187.43

C185.38

D187.08

-

2. 市场成交价比较法在林地资源资产评估的应用时,应注意的问题是()。

A必须确定合理的投资收益率

B必须根据林分质量调整估算评估值

C必须找到与被评估林地类似的真实、合理的交易案例

D待评估资产可以永续经营

-

3. 下列关于不含衍生工具的金融负债说法错误的是()。

A在确定折现率时,可采用市场上其他金融工具的市场收益率作为折现率

B在确定未来现金流时,由于合同条款往往只规定合同期内的利息率随着某些基础金融变量的变化而变化,未来现金流无法准确估计

C固定利率金融负债的公允价值通常采用未来现金流折现法确定

D在确定未来现金流时,可参考待估金融工具的合同条款

-

4. 重置成本法在森林景观评估中适用于的阶段是()。

A森林景观建设初期

B森林景观建设中期

C森林景观建设成熟期

D森林景观建设末期

-

1. 在建工程评估的常用方法主要有()。

A形象进度法

B重置成本法

C重置核算法

D假设开发法

E重编预算工程进度法

-

2. 下列关于运用剩余法评估建(构)筑物价值的说法正确的是()。

A开发建设周期是指从开始动工一直到房地产全部销售或出租完毕的时间

B对于出售的房地产,可以采用市场比较法确定开发完成后的房地产总开发价值

C计算续建成本的投资利息的基数是全部的预付资本,即使这些费用是自有资金,也要计算利息

D估算待估房地产价格分为动态法和静态法两种方法,二者的区别为是否考虑资金时间价值

E开发商的合理利润一般以房地产总价或预付总资本的一定比例计算

-

3. 关于收益法评估生产性生物资产价值中参数的确定,下列说法正确的是()。

A生物资产只具有市场风险

B对于生物资产来说,不同类型生物资产的经济寿命是不同的,有的只有几年,有的可达几十年,甚至上百年

C生产性生物资产的类型不同,影响收益额的因素也各不相同,要按照生产性生物资产的类别进行分析

D生物资产预计经营期的确定要从生物资产的生物寿命、市场变化、技术和产品的更新换代这些因素出发,综合考虑估计

E旱灾、水灾、冰雹等自然灾害以及遭受病虫害、动物疫病等侵袭,这将导致生物资产的数量或质量会比预期低,甚至会造成生物资产死亡,且无转让价值

-

4. 商誉由以下()因素构成。

A企业现有的管理团队和员工团队

B并购后的协同效应导致成本开支的压缩

C收购方对收购对价的判断失误导致收购对价过低

D企业持续经营的能力,包括各类不符合无形资产确认条件的其他资产

E并购后的协同效应导致销售额的增加

-

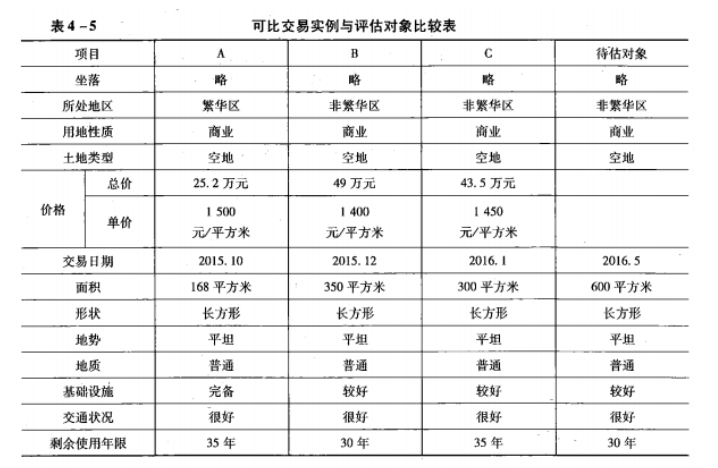

1. 待估地块为一商业用途的空地,面积为600平方米。评估人员通过搜集有关数据资料(过程略),选出3个交易实例作为可比交易实例,有关情况如表4-5 所示。

已知以下条件:

已知以下条件:

(1)交易情况正常。

(2)2015年以来,土地价格每月比2015年10月上涨1%。

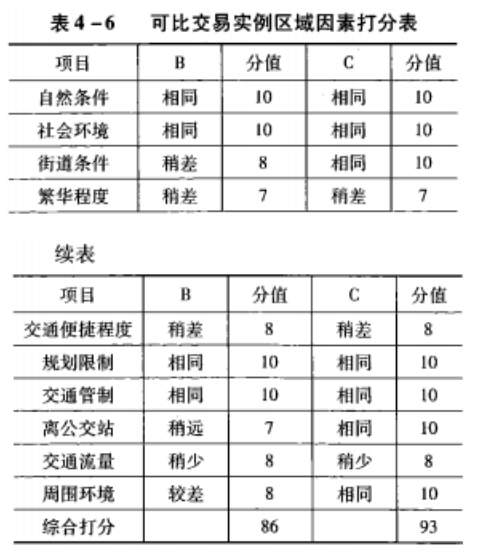

(3)可比交易实例A与待估对象处于同一地区,B、C的区位因素修正系数情况可参照表 4-6进行判断。

注:比较标准以待估地块的各区位因素为标准,即待估地块的区位因素分值为100。

(4)待估地块面积因素对价格的影响较各交易实例高3%。

(5)折现率为8%。

要求:根据上述资料,要求评估待估地块2016年5月的市场价值。

-

2. 对某企业机器设备进行评估,现情况如下:(1)A设备为非标准自制设备,主材净消耗量为3.8吨,该主材评估基准日的市场价格为3800元/吨,设备制造所需主要外购件的费用为21470元。其主材利用率为90%,不含主要外购件费的成本主材费率为47%,成本利润率为16%,设计费率为15%,同样产量的设备2台。现行增值税税率为17%,城市维护建设税税率为7%,教育费附加费率为3%。

(2)B设备2011年购建,账面原值为10万元,当时该类设备的定基物价指数为120%。2017年对该设备进行评估,当年定基物价指数为180%。

要求:

(1)简述复原重置成本与更新重置成本。

(2)求A设备的重置成本。

(3)求B设备的重置成本。

-

2022年资产评估师每日一练《资产评估实务(一)》12月26日904人做过

-

2022年资产评估师每日一练《资产评估实务(一)》12月27日128人做过

-

2022年资产评估师每日一练《资产评估实务(一)》12月28日466人做过

-

2022年资产评估师每日一练《资产评估实务(一)》12月29日1774人做过

-

2022年资产评估师每日一练《资产评估实务(一)》12月30日931人做过

-

2022年资产评估师每日一练《资产评估实务(一)》12月31日1422人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月1日1937人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月2日1266人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月3日1251人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月4日1295人做过