2024年资产评估师每日一练《资产评估相关知识》8月5日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:379

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》8月5日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

2. 纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。()

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 同一企业不同时期发生的相同或相似的交易采用一致的会计政策,符合()的会计信息质量要求。

A相关性

B可靠性

C可理解性

D可比性

-

2. 探矿权价款缴纳期限最长不得超过2年,采矿权价款缴纳期限最长不得超过()年。

A5

B6

C3

D8

-

3. 甲公司欠乙公司300万元贷款。后甲公司将部分优良资产分离出去另成立丙公司,甲、丙公司在分立协议中约定,该笔债务由甲、丙公司按3:7的比例分担,但甲、丙公司未与乙公司达成债务清偿协议。债务到期后,乙公司要求甲公司清偿300万元,遭到拒绝。根据公司法律制度的规定,下列关于该笔债务如何清偿的表述中,正确的是()。

A乙公司只能向甲公司主张清偿

B乙公司只能向丙公司主张清偿

C应当由甲、丙公司按连带责任方式向乙公司清偿

D应当由甲、丙公司按分立协议约定的比例向乙公司清偿

-

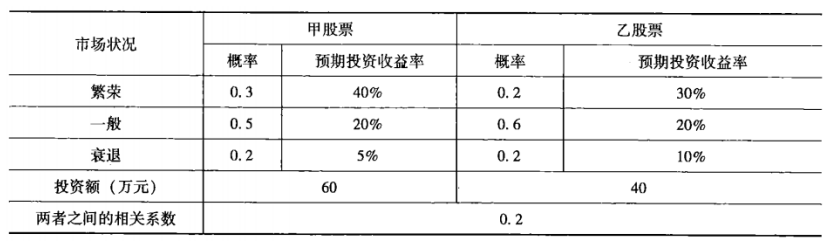

1. 某企业在股票市场上一次性购买了甲、乙两支股票,有关数据如下表所示:

同时,该企业还投资建设了丙设备100万元,于2015年年初建成投产,营业期为3年,2015年、2016年、2017年年末预期现金流量分别为30万元、50万元、60万元,银行存款利率为12%,则: 1.下列说法正确的是( )。

同时,该企业还投资建设了丙设备100万元,于2015年年初建成投产,营业期为3年,2015年、2016年、2017年年末预期现金流量分别为30万元、50万元、60万元,银行存款利率为12%,则: 1.下列说法正确的是( )。A甲股票的预期收益率为20%

B乙股票的预期收益率为20%

C甲股票的投资比重=60/(60+40)=60%

D乙股票的投资比重=60/(60+40)=60%

-

2. 某社会团体与某私立学校共同出资设立一合伙企业,经营文具用品。两年后,因经营 亏损,该合伙企业财产不足以清偿全部债务。下列关于各合伙人承担责任的表述中,符合《合伙企业法》规定的有( )。

A该社会团体以其认缴的出资额为限对合伙企业债务承担责任

B该私立学校以其认缴的出资额为限对合伙企业债务承担责任

C该社会团体对合伙企业债务承担无限责任

D该私立学校对合伙企业债务承担无限责任

E该社会团体与私立学校对合伙企业债务承担无限连带责任

-

3. 编制合并利润表和合并所有者权益变动表需要抵销的项目包括()。

A内部销售收入和销售成本项目的抵销

B内部投资收益的抵销,包括内部利息收益、股权投资收益

C内部交易相关的内部应收账款、存货减值损失项目的抵销

D内部交易相关的固定资产、无形资产等项目的资产减值损失

E母公司对子公司投资收益与子公司当年利润分配抵销

-

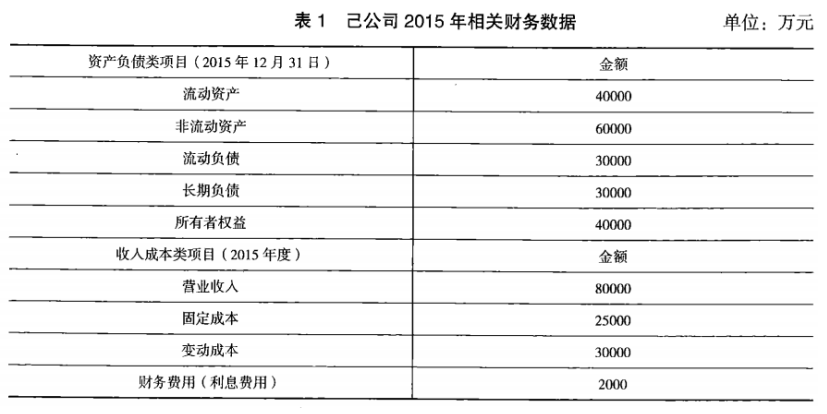

1. 己公司是一家饮料生产商,公司相关资料如下:资料一:己公司2015年相关财务数据如表1所示。假设己公司成本性态不变,现有债务利息水平不变。

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

(2)根据资料二和资料三,计算新生产线项目的下列指标:①原始投资额;②第1~7年现金净流量(NCF1~7);③第8年现金净流量(NCF8);④净现值(NPV)。

(3)根据要求(2)的计算结果,判断是否应该购置该生产线,并说明理由。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》12月19日1379人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月20日136人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月21日477人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月22日1565人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月23日1494人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月24日407人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月25日1885人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月26日618人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月27日670人做过

-

2022年资产评估师每日一练《资产评估相关知识》12月28日588人做过

相关题库