2024年资产评估师每日一练《资产评估相关知识》8月4日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:393

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》8月4日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

2. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. 下列选项中,属于股东共益权的是()

A股利分配请求权

B剩余财产分配权

C新股优先认购权

D公司账簿查阅权

-

2. 下列各项目中,属于资产负债表日后非调整事项的是()。

A资产负债表日后诉讼案件结案,法院判决证实了企业在资产负债表日已经存在现时义务,需要调整原先确认'的与该诉讼案件相关的预计负债,或确认一项新负债

B资产负债表日后取得确凿证据,表明某项资产在资产负债表日发生了减值或者需要调整该项资产原先确认的减值金额

C资产负债表日后进一步确定了资产负债表日前购入资产的成本或售出资产的收入

D资产负债表日后发生巨额亏损

-

3. 根据合伙企业法律制度的规定,下列关于有限合伙企业事务执行的表述中,不正确的是()。

A除合伙协议另有约定外,有限合伙人可以与本企业进行交易

B除合伙协议另有约定外,有限合伙人可以经营与本企业相竞争的业务

C有限合伙人可以对本企业的经营管理提出建议

D有限合伙企业由有限合伙人执行合伙事务

-

1. 关于环境保护税,下列说法正确的是()。

A农户在农业生产种植过程中排放的应税污染物,免征环境保护税

B机动车、铁路机车等流动污染源排放的应税污染物,免征环境保护税

C生产企业排放的应_税大气污染物浓度值低于规定标准30%的,减半征收环境保护税

D事业单位排放的应税大气污染物浓度值低于规定标准20%的,免征环境保护税

E纳税人综合利用的固体废物,符合规定标准的,免征环境保护税.

-

2. 下列有关企业持有至到期投资的表述正确的有()。

A发生市场利率变化、流动性需要变化时,企业将出售该金融资产

B到期日固定、回收金额固定或可确定

C有能力持有至到期

D有明确意图持有至到期

E持有至到期投资是非衍生金融资产

-

3. 可转换债权的优点有()。

A筹资灵活性

B资本成本较低

C筹资效率高

D财务压力小

E持有人选择不转换时,增加企业的财务压力

-

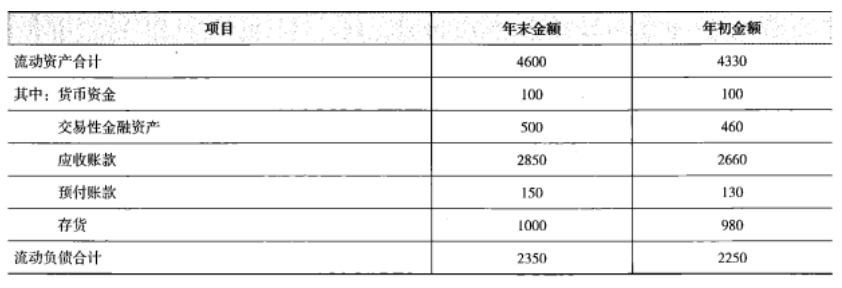

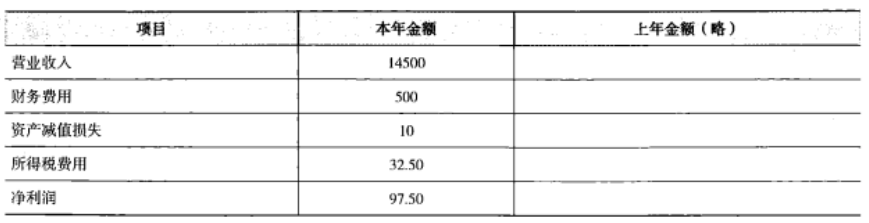

1. 甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据以及财务报表附注中披 露的信息如下:(1)资产负债表项目(单位:万元)

(2)利润表项目(单位:万元)

(2)利润表项目(单位:万元)

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

-

2022年资产评估师每日一练《资产评估相关知识》10月4日469人做过

-

2022年资产评估师每日一练《资产评估相关知识》10月5日203人做过

-

2022年资产评估师每日一练《资产评估相关知识》10月6日211人做过

-

2022年资产评估师每日一练《资产评估相关知识》10月7日867人做过

-

2022年资产评估师每日一练《资产评估相关知识》10月8日751人做过

-

2022年资产评估师每日一练《资产评估相关知识》10月9日1543人做过

-

2022年资产评估师每日一练《资产评估相关知识》10月10日1708人做过

-

2022年资产评估师每日一练《资产评估相关知识》10月11日1371人做过

-

2022年资产评估师每日一练《资产评估相关知识》10月12日780人做过

-

2022年资产评估师每日一练《资产评估相关知识》10月13日113人做过