2024年资产评估师每日一练《资产评估相关知识》8月3日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1198

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》8月3日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

2. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 甲公司为促销自己的新产品,给予客户一定的商业折扣。新产品每件400元,若客户购买50件(含50件)以上,每件可得到50元的商业折扣。某客户20X8年6月15日,购买该企业新产品150件,按规定现金折扣条件为:2/10,1/20,n/30。适用的增值税税率为17%,假定计算现金折扣时考虑增值税。该企业于7月1日收到该笔款项时,应给予客户的现金折扣为()元。

A0

B420

C525

D614.25

-

2. 2018年3月,甲公司以其持有的丙公司股票交换乙公司生产的一台办公设备,并将换人办公设备作为固定资产核算。甲公司所持有丙公司股票在交换日的公允价值为26万元。甲公司另向乙公司支付银行存款3.25万元。乙公司用于交换的办公设备的账面余额为20万元,未计提跌价准备,在交换日的公允价值为25万元。乙公司换人丙公司股票后对丙公司不具有控制、共同控制或重大影响,拟随时处置丙公司股票以获取差价。甲公司和乙公司均为增值税一般纳税人,适用的增值税税率为17%。甲公司和乙公司不存在任何关联方关系。甲公司换人办公设备的入账价值是()。

A20.00万元

B25万元

C26.00万元

D29万元

-

3. 以下不属于知识产权客体的是()。

A加多宝的商标

B电视机的外观设计

C《北京欢迎你》的曲、谱

D电视机功能

-

1. 下列各项中,符合《公司法》关于股份有限公司设立规定的是()。

A甲公司为发起设立,全体发起人认购的公司注册资本为人民币1000万元

B乙公司由一名发起人认购公司股份总额的35%,其余股份拟全部向特定对象募集

C丙公司的全部8名发起人均为自然人,其中5人长期定居北京

D丁公司采用募集方式设立,发起人及认购入的出资拟在公司成立之日起2年内缴足

EW公司采用募集方式设立,公司注册资本在公司成立时一次缴足

-

2. 一项无形资产期末进行减值测试时,影响该无形资产期末可收回金额的因素有()。

A公允价值

B预计处置费用

C未来现金流量的现值

D账面价值

E市场价值

-

3. 企业发行票面利率为i的债券时,市场利率为k,下列说法中正确的有()。

A若i

B若i>k,债券折价发行

C若i>k,债券溢价发行

D若i

-

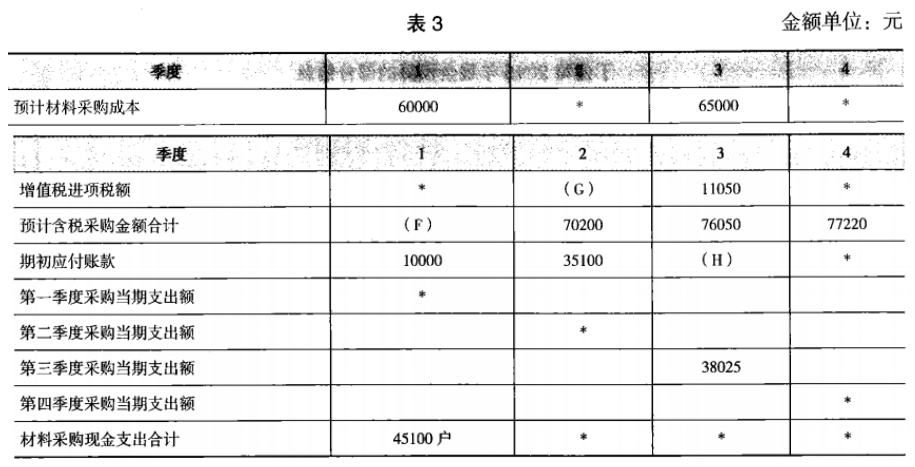

1. C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下:资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表2 所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

要求:

(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》7月22日975人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月23日678人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月24日1735人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月25日1891人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月26日1210人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月27日555人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月28日870人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月29日1409人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月30日1409人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月31日1505人做过

相关题库