2024年资产评估师每日一练《资产评估相关知识》7月28日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:995

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》7月28日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 根据公司法律制度的规定,股份有限公司董事长和副董事长的产生方式是()。

A董事长由董事会全体董事的一致同意选举产生,副董事长由董事会全体董事的2/3以上选举产生

B董事长由董事会全体董事的2/3以上选举产生,副董事长由董事会全体董事的过半数选举产生

C董事长和副董事长均由董事会全体董事的过半数选举产生

D董事长和副董事长均由董事会全体董事的2/3以上选举产生

-

2. 某有限责任公司由甲、乙、丙三个股东共同出资设立,股东丙以一项专利技术出资。丙以专利出资后,自己仍继续使用该专利技术。下列观点正确的是()

A乙认为,大家都是某公司的股东,既然丙可以继续使用,则自己和甲也可以随意使用该专利技术

B甲认为,丙无权继续使用该专利技术,如果丙要继续使用该专利则需经公司同意并向公司支付使用费

C丙认为,该专利技术本来就是自己的,自己当然可以不经公司同意继续使用

D丙认为,甲和乙若要使用该项专利技术,应征得自己的书面同意

-

3. 各省、自治区、直辖市划定的基本农田应当占本行政区域内耕地的()以上。

A60%

B70%

C75%

D80%

-

1. 下列建设用地的土地使用权,确属必需,可由县级以上人民政府依法批准划拨的用地有()。

A国家机关用地

B军事用地

C公益事业用地

D交通用地

E工业用地

-

2. 甲公司20X7年度至20X9年度对乙公司债券投资业务的相关资料如下:(1)20X7年1月1日,甲公司以银行存款900万元购入乙公司当日发行的5年期公司债券,作为持有至到期投资核算,该债券面值总额为1000万元,票面利率5%,每年年末支付利息,到期一次偿还本金,但不得提前赎回。甲公司该债券投资的实际利率为7.47%。(2)20X7年12月31日,甲公司收到乙公司支付的债券利息50万元。当日,该债券投资不存在减值迹象。(3)20X8年12月31日,甲公司收到乙公司支付的债券利息50万元。当日,甲公司悉获乙公司发生财务困难,对该债券投资进行了减值测试,预计债券投资未来现金流量现值为800万元。(4)20X9年1月1日,甲公司以809万元的价格全部售出持有的乙公司债券,款项已收存银行。假定甲公司持有至到期投资全部为对乙公司的债券投资,除上述资料外,不考虑其他因素。以下说法正确的有()。

A甲公司20X7年度持有至到期投资的投资收益67.23万元

B20X7年12月31日,其持有至到期投资的摊余成本为917.23万元

C甲公司20X8年度持有至到期投资减值损失为135.75万元

D甲公司20X9年1月1日出售持有至到期投资的损益为1万元

E甲公司20X9年1月1日应借记持有至到期投资——利息调整35.75万元

-

3. 下列关于流动资产的表述中,正确的有()。

A在一个正常营业周期中变现、出售或耗用

B主要为交易目的而持有

C一年内到期的非流动资产

D预计在资产负债表日起一年内(不含一年)变现

E自资产负债表日起一年内交换其他资产或清偿负债的能力不受限制的现金或现金等价物

-

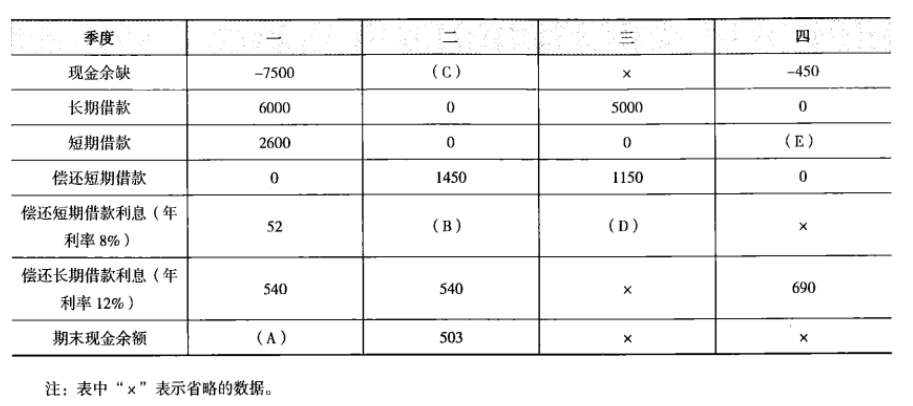

1. 丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年分季度的现金预算,部分信息如下表所示:丁公司2015年现金预算的部分信息单位:万元

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

-

2022年资产评估师每日一练《资产评估相关知识》8月29日1447人做过

-

2022年资产评估师每日一练《资产评估相关知识》8月30日1062人做过

-

2022年资产评估师每日一练《资产评估相关知识》8月31日719人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月1日1116人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月2日314人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月3日717人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月4日1280人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月5日1337人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月6日989人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月7日940人做过