2024年资产评估师每日一练《资产评估相关知识》7月23日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1235

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》7月23日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

2. 某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 下列各项中,不属于速动资产的是()。

A应收账款

B预付账款

C应收票据

D货币资金

-

2. 某企业于2014年12月26日用银行存款420万元购入不需要安装设备一台,估计使用年限10年,估计净残值20万元。设备已交付使用。2018年12月31日该固定资产的销售净价为250万,预计持续使用该设备产生的现金流量以及使用寿命结束时处置形成的现金流量现值合计为220万元。2020年12月31日企业以180万元的价格出售该固定资产。假定不考虑相关税费,处置固定资产损益大约为()万元。

A3

B6

C10

D15

-

3. 甲企业以融资租赁方式租人一台生产用机床,该设备的公允价值为200万元,最低租赁付款额的现值为186万元,该企业在租赁谈判和签订租赁合同过程中发生手续费、律师费等合计为4万元。企业该项融资租人固定资产的入账价值为()万元。

A182

B190

C200

D204

-

1. 下列各项中,会引起持有至到期投资账面价值发生増减变动的有()。

A计提持有至到期投资减值准备

B期末对分期付息债券计提利息

C期末对到期一次还本付息债券计提利息

D出售持有至到期投资

E债券市价发生临时波动

-

2. 20X8年1月1日,甲公司以银行存款3800万元购入一项处于建设中的房产。从购入后到该房产达到预定可使用状态,甲公司共支付资本化支出3200万元,该房产与20X8年6月30日达到预定可使用状态。考虑自身生产经营需要,甲公司董事会已经做出书面决议将该房产30%留作办公自用,另外70%与A企业签订了长期租赁合同。合同规定租赁期开始日为20X8年7月1日,年租金300万元。该项房产预计使用40年,预计净残值为0,甲公司以成本模式对投资性房地产进行后续计量,采用年限平均法计提折旧。甲公司以下确认计量正确的有()。

A甲公司应分别确认用于出租和用于自用的房产的账面价值

B甲公司应将该房产全部确认为投资性房地产

C20X8年6月30日固定资产初始计量金额为2100万元

D20X8年6月30日投资性房地产初始计量金额为4900万元

E20X8年7月1日固定资产初始计量金额为7000万元

-

3. 有关于优先股优先权利的表述中,正确的有()。

A决策管理

B利润分配

C竞选管理层

D禁售期短

E剩余财产清偿分配

-

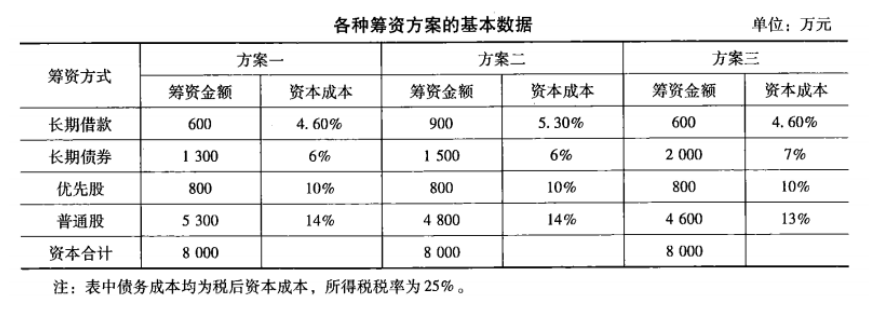

1. 某企业成立之初需要的成本总额为8 000万元,有以下三种筹资方案:

请选择最佳方案。

请选择最佳方案。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》11月17日1736人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月18日185人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月19日1392人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月20日883人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月21日1396人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月22日333人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月23日1188人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月24日1933人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月25日1961人做过

-

2022年资产评估师每日一练《资产评估相关知识》11月26日892人做过

相关题库