2024年资产评估师每日一练《资产评估相关知识》7月21日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1963

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》7月21日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

A对

B错

-

2. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

3. 某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

A对

B错

-

1. 甲有一手表委托乙保管,乙将手表卖与丙,丙又赠与女友丁,丁戴了3天后在街头被戊抢走,戊抢走后又遗失于街头,为庚拾得。根据《物权法》的规定,对该手表享有所有权的是()。

A甲

B丙

C丁

D庚

-

2. 根据我国《专利法》规定,下列对象中不得授予专利权的有()。

A新设计的能够应用的技术方案

B新型的疾病治疗仪器

C智力活动的规则和方法

D对产品结构的新i受计

-

3. 2018年3月,甲公司以其持有的丙公司股票交换乙公司生产的一台办公设备,并将换人办公设备作为固定资产核算。甲公司所持有丙公司股票在交换日的公允价值为26万元。甲公司另向乙公司支付银行存款3.25万元。乙公司用于交换的办公设备的账面余额为20万元,未计提跌价准备,在交换日的公允价值为25万元。乙公司换人丙公司股票后对丙公司不具有控制、共同控制或重大影响,拟随时处置丙公司股票以获取差价。甲公司和乙公司均为增值税一般纳税人,适用的增值税税率为17%。甲公司和乙公司不存在任何关联方关系。甲公司换人办公设备的入账价值是()。

A20.00万元

B25万元

C26.00万元

D29万元

-

1. 下列项目中,属于转移风险对策的有()。

A进行准确的预测

B拒绝与信用评估较差的公司来往

C向专业保险公司投保

D租赁经营

E业务外包

-

2. 企业对下列金融资产进行初始计量时,应将发生的相关交易费用计入初始确认金额的有()。

A持有至到期投资

B委托贷款

C可供出售金融资产

D交易性金融资产

E应收账款

-

3. 根据消费税法律制度的规定,对下列各项应税消费品,在计算应纳消费税额时采用定额税率从量计征的有:

A烟丝

B酒精

C成品油

D黄酒

E卷烟

-

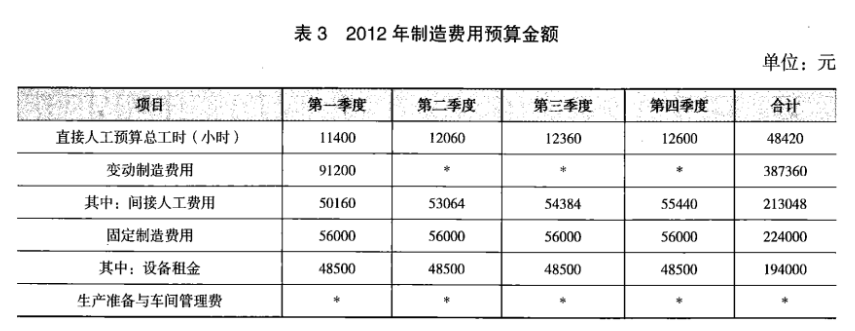

1. 丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下: 资料一:2012年分季度的制造费用预算如表3所示。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元~15000。

要求:

(1)根据资料一和资料二,计算2012年第二季度至2013年第一季度滚动期间的下列指标:

①间接人工费用预算工时分配率;

②间接人工费用总预算额;

③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2012年第二季度至2013年第一季度滚动期间的下列事项:

①确定车间管理费用总预算额;

②计算生产准备费总预算额。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》2月12日576人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月13日799人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月14日717人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月15日883人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月16日1289人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月17日895人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月18日932人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月19日1883人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月20日1316人做过

-

2023年资产评估师每日一练《资产评估相关知识》2月21日472人做过

相关题库