2022年资产评估师每日一练《资产评估相关知识》3月27日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:873

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》3月27日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 下列不属于国家出资企业、国家出资企业拥有实际控制权的境内外各级企业及其投资参股企业应当纳人产权登记范围的是()。

A国有独资企业

B国有独资公司

C国有资本参股公司

D国有资本控股公司

-

2. 甲公司20X5年I2月31日购入一栋办公楼,实际取得成本为4000万元。该办公楼预计使用年限为20年,预计净残值为0,采用年限平均法计提折旧。20X8年,甲公司董事会做出将该办公楼对外出售决议,并与乙公司签订租赁合同。合同约定,甲公司20X8年7月1日将办公楼租赁给乙公司,租赁期开始日为协议签订日,租期10年,年租金600万元,每半年支付一次。租赁协议签订日该办公楼的公允价值为3900万元。甲公司对投资性房地产采用公允价值模式进行后续计量。20X8年12月31日,该办公楼的公允价值为2200万元。假定不考虑增值税等其他因素的影响,下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是()。

A出租办公楼应于20X8年计提折旧200万元

B出租办公楼应于租赁期开始日确认其他综合收益400万元

C出租办公楼应于租赁期开始日按其原价4000万元确认为投资性房地产

D出租办公楼20X8年取得的300万元租金应冲减投资性房地产的账面价值

-

3. 下列各项财务指标中,能够综合反映企业成长性和投资风险的是()。

A市盈率

B每股收益

C销售净利率

D每股净资产

-

1. 一般情况下,有使用寿命的无形资产应当在其预计使用年限内摊销。但是,如果预计使用年限超过了相关合同规定的受益年限或法律规定的有效年限,应按以下原则确定的摊销年限有()。

A合同规定受益年限,法律没有规定有效年限的,摊销年限不应该超过受益年限

B如果无法预计无形资产带来经济利益的年限应当确定为寿命不确定的无形资产

C合同规定受益年限,法律也规定了有效年限的,摊销年限选择二者中较短者

D合同没有规定受益年限,法律规定有效年限的,摊销年限不应该超过有效年限

E按照上述方法仍无法合理确定无形资产为企业带来经济利益期限的,该项无形资产应作为使用寿命不确定的无形资产

-

2. 投资企业直接拥有被投资单位20%以下的表决权资本,但符合下列情况()之一的,也应确认为对被投资单位具有重大影响。

A根据章程或协议,投资企业有权决定被投资单位的财务和经营政策

B在被投资单位的董事会或类似的权力机构中派有代表

C参与被投资单位的政策制定过程

D向被投资单位派出管理人员

E与被投资单位之间发生重要交易,在一定程度上可以影响到被投资单位的參经营决策

-

3. 根据土地法律制度的规定,下列建设项目用地中,属于应采用拍卖、招标或者挂牌方式出让的有()。

A旅游设施用地

B商品住宅开发用地

C廉租住房用地

D娱乐用地

E烟草企业用地

-

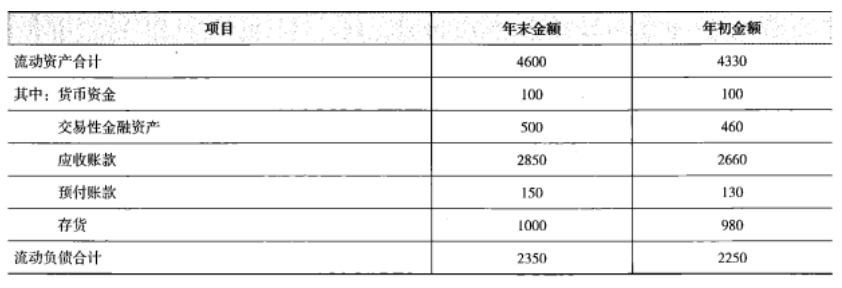

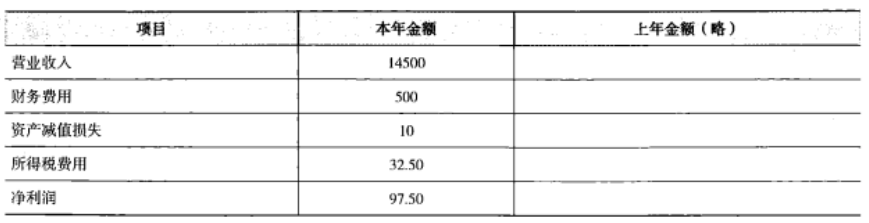

1. 甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据以及财务报表附注中披 露的信息如下:(1)资产负债表项目(单位:万元)

(2)利润表项目(单位:万元)

(2)利润表项目(单位:万元)

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

-

2022年资产评估师每日一练《资产评估相关知识》6月29日1042人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月30日1650人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月1日342人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月2日895人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月3日347人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月4日1344人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月5日296人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月6日1923人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月7日563人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月8日1926人做过