2024年资产评估师每日一练《资产评估相关知识》7月14日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1231

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》7月14日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

A对

B错

-

2. 某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. 为上市公司出具审计报告、资产评估报告或者法律意见书等文件的证券服务机构和人员,自接受上市公司委托之日起至上述文件公开后()日内,不得买卖该公司股票。

A5

B15

C20

D30

-

2. 天津可美纺织服装企业分别控制乙公司和丙公司。2018年1月10日,乙公司以5000万元的货币资金作为合并对价取得丙公司70%股权,形成同一控制下的企业合并。若被合并方所有者权益在最终控制方合并财务报表中的账面价值为8000万元。则乙公司长期股权投资的初始投资成本是()。

A5000万元

B5600万元

C7000万元

D8000万元

-

3. 金融企业国有资产转让的监督管理部门是()。

A银行业监督管理机构

B国有资产监督管理机构

C中国人民银行

D财政部门

-

1. 企业委托外单位加工物资时,发生的增值税,凡属于()情况,应将这部分增值税计入加工物资的成本。

A一般纳税企业未取得增值税专用发票

B加工物资用于免征增值税项目

C加工物资用于非应纳增值税项目

D小规模纳税企业委托加工物资所支付的增值税

E一般纳税企业委托加工物资所支付的増值税

-

2. 下列各项中,应计入销售费用的有()。

A随同商品出售不单独计价的包装物成本

B随同商品出售单独计价的包装物成本

C摊销出租包装物成本

D摊销出借包装物成本

E出租包装物收取的押金

-

3. 甲公司20X7年度至20X9年度对乙公司债券投资业务的相关资料如下:(1)20X7年1月1日,甲公司以银行存款900万元购入乙公司当日发行的5年期公司债券,作为持有至到期投资核算,该债券面值总额为1000万元,票面利率5%,每年年末支付利息,到期一次偿还本金,但不得提前赎回。甲公司该债券投资的实际利率为7.47%。(2)20X7年12月31日,甲公司收到乙公司支付的债券利息50万元。当日,该债券投资不存在减值迹象。(3)20X8年12月31日,甲公司收到乙公司支付的债券利息50万元。当日,甲公司悉获乙公司发生财务困难,对该债券投资进行了减值测试,预计债券投资未来现金流量现值为800万元。(4)20X9年1月1日,甲公司以809万元的价格全部售出持有的乙公司债券,款项已收存银行。假定甲公司持有至到期投资全部为对乙公司的债券投资,除上述资料外,不考虑其他因素。以下说法正确的有()。

A甲公司20X7年度持有至到期投资的投资收益67.23万元

B20X7年12月31日,其持有至到期投资的摊余成本为917.23万元

C甲公司20X8年度持有至到期投资减值损失为135.75万元

D甲公司20X9年1月1日出售持有至到期投资的损益为1万元

E甲公司20X9年1月1日应借记持有至到期投资——利息调整35.75万元

-

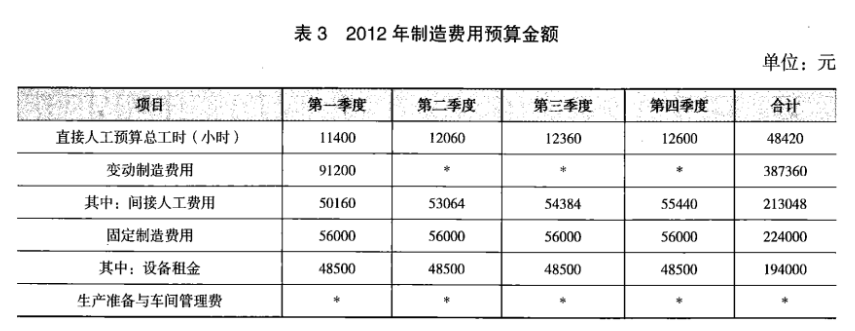

1. 丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下: 资料一:2012年分季度的制造费用预算如表3所示。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元~15000。

要求:

(1)根据资料一和资料二,计算2012年第二季度至2013年第一季度滚动期间的下列指标:

①间接人工费用预算工时分配率;

②间接人工费用总预算额;

③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2012年第二季度至2013年第一季度滚动期间的下列事项:

①确定车间管理费用总预算额;

②计算生产准备费总预算额。

相关试卷

-

2023年资产评估师每日一练《资产评估相关知识》1月14日399人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月15日401人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月16日1708人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月17日1451人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月18日1306人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月19日267人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月20日292人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月21日686人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月22日434人做过

-

2023年资产评估师每日一练《资产评估相关知识》1月23日1232人做过

相关题库