2024年资产评估师每日一练《资产评估相关知识》6月26日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1689

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》6月26日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

A对

B错

-

2. 企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 下列关于许可费节省法的说法中,错误的是()

A无形资产折现率与预期收益率保持一致的口径

B许可费节省法通常适用于无形资产所有权转让目的的评估

C与形资产许可期限一般短于其经济寿命

D入门费是在无形资产转让过程中视情况收取的一笔保底费

-

2. 甲普通合伙企业委托合伙人张某单独执行合伙企业事务,根据《合伙企业法》的规定,张某在执行合伙企业事务期间产生的亏损,由()承担。

A张某

B张某和有过错的第三人

C委托张某的其他合伙人

D全体合伙人

-

3. 根据公司法律制度的规定,下列关于公司利润分配的表述中,正确的是()。

A公司股东大会可以决议在弥补亏损前向股东分配利润

B有限责任公司股东可以约定不按出资比例分配利润

C公司持有的本公司股份可以分配利润

D股份有限公司章程不得规定不按持股比例分配利润

-

1. 下列有关贷款和应收款项,正确的处理方法有()。

A贷款和应收款项主要是指金融企业发放的贷款和一般企业销售商品或提供劳务形成的应收款项等债权

B贷款和应收款项在活跃市场中通常有活跃的市场报价

C金融企业按当前市场条件发放的贷款,应按发放贷款的本金和相关交易费用之和作为初始确认金额

D一般企业对夕隅售商品或提供劳务形成的应收债权,通常应按公允价值作为初始入账金额

E企业收回或处置贷款和应收款项时,应按取得的价款与该贷款和应收款项账面价值之间的差额,确认为当期损益

-

2. 下列各项中,应计入长期应付款的有()。

A应付职工的“五险一金”

B应付融资租入固定资产的租赁费

C应付经营租入固定资产的租赁费

D以分期付款方式购入无形资产发生的应付款

E以分期付款方式购入固定资产发生的应付款

-

3. 根据我国《著作权法》,以下属于职务作品的是()。

A为完成单位交付的工作任务创作的作品

B接受其他单位委托创作的作品

C主要利用单位的物质技术条件创作,并由单位承担责任的工程设计图

D接受单位转让的作品

E主要利用工作时间完成的作品

-

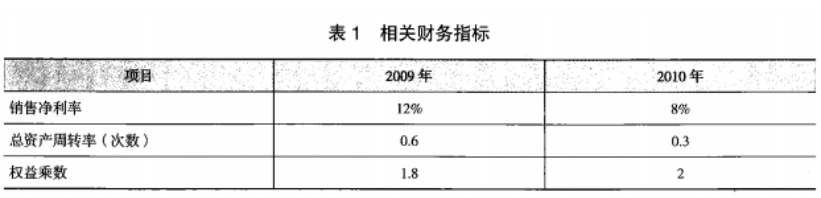

1. D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注,为此,某财务分析师详细搜集了 D公司2009和2010年的有关财务指标,如表1所示:

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

-

2024年资产评估师每日一练《资产评估相关知识》7月30日1884人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月31日704人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月1日1668人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月2日816人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月3日1198人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月4日393人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月5日379人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月6日1317人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月7日924人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月8日805人做过