资产评估师模拟试题及答案

考试总分:100分

考试类型:模拟试题

作答时间:90分钟

已答人数:189

试卷答案:有

试卷介绍: 想要更好的准备考试,刷题是必不可少的,本站为大家带来了资产评估师模拟试题及答案,包含各个知识点题目,题型有单选题、多选题、主观题。

试卷预览

-

1. 商标注册人在约定的期限、地域和以约定的方式,将该注册商标仅许可一个被许可人使用,商标注册人依约定不得使用该注册商标的行为,属于()。

A一般使用许可

B普通使用许可

C排他使用许可

D独占使用许可

-

2. 20X8年5月1日,甲公司以银行存款100万美元购入乙公司股票20万股,另以人民币支付相关交易费用5万元,甲公司拟将其作为可供出售金融资产核算,当日的即期汇率为1美元=6.68元人民币,款项已支付。20X8年6月30日,该可供出售金融资产的公允价值为125万美元,当日的即期汇率为1美元=6.35元人民币。假定不考虑其他因素,则20X8年6月30日甲公司应确认的其他综合收益的金额为()万元人民币。

A120.75

B125.75

C162

D127.1

-

3. 2016年1月1日,甲公司以1500万元购入某专利权,采用直线法进行摊销,使用寿命为10年,假定该专利权的残值为0。2017年12月31日,甲公司对其进行减值测试时确定其可收回金额为800万元。假定不考虑其他因素,则2019年12月31日,该无形资产的账面价值为()万元。

A600

B750

C800

D850

-

4. 在所有权的四项权能中,最核心的内容是()。

A占有权

B使用权

C收益权

D处分权

-

5. 在计算企业所得税应纳税所得额时,下列关于确定无形资产计税基础的表述中,不符合企业所得税法律制度规定的是()。

A外购的无形资产,以余资产的公允价值和支付的相关税费为计税基础

B通过捐赠方式取得的无形资产,以该资产的公允价值和支付的相关税费为计税基础

C自行开发的无形资产,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税依据

D通过债务重组方式取得的无形资产,以该资产的公允价值和支付的相关税费为计税基础

-

1. 专利权用尽是指,()由专利人或者经其许可的单位、个人售出后,其他人使用、许诺销售、销售、进口该产品的,不视为侵犯专利权。

A专利权人制造的专利产品

B未经专利权人许可制造、进口的专利产品

C依照专利方法直接获得的产品

D专利权人许诺销售的专利产品

E专利权人进口的专利产品

-

2. 以下行为属于法定许可,使用作品需要向著作权人支付报酬的是()。

A报刊转载、摘编

B翻唱已经合法录制为录音制品的音乐作品并制作录音制品

C广播电台、电视台播放已经出版的录音制品

D为学校课堂教学或者科学研究,翻译或者少量复制已经发表的作品,供教学或者科研人员使用

E报纸、期刊、广播电台等媒体刊登或者播放其他报纸、期刊、广播电台等媒体已经发表但作者未声明不许刊登、播放的关于政治、经济、宗教问题的时事性文章

-

3. 依据我国《著作权法》,表演者享有的权利包括()。

A保护表演形象不受歪曲

B许可他人复制录有其表演的录音录像制品,并获得报酬

C许可他人发行录有其表演的录音录像制品,并获得报酬

D许可他人出租录有其表演的录音录像制品,并获得报酬

E许可他人通过信息网络向公众传播其表演,并获得报酬

-

4. 下列属于专利权保护对象的有()。

A发明

B实用新型

C外观设计

D著作

E商标

-

5. 下列关于企业国有资产评估项目核准制和备案制表述正确的有()。

A经各级人民政府批准经济行为的事项涉及的资产评估项目,分别由其国有资产监督管理机构负责核准

B经国务院国有资产监督管理机构批准经济行为的事项涉及的资产评估项目,由国务院国有资产监督管理机构负责备案

C企业收到资产评估机构出具的评估报告后应当逐级上报初审,自评估基准日起8个月内向国有资产监督管理机构提出核准申请

D属于国家授权投资机构的中央企业负责办理资产总额账面值2000万元(不含)以下资产评估项目的备案,2000万元以上的资产评估项目由国务院国有资产监督管理机构办理备案

E企业收到资产评估机构出具的评估报告后,将备案材料逐级报送给国有资产监督管理机构或其所出资企业,自评估基准日起9个月内提出备案申请

-

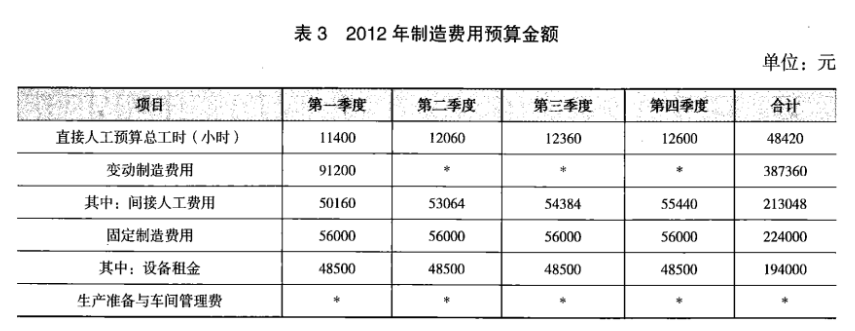

1. 丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下: 资料一:2012年分季度的制造费用预算如表3所示。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元~15000。

要求:

(1)根据资料一和资料二,计算2012年第二季度至2013年第一季度滚动期间的下列指标:

①间接人工费用预算工时分配率;

②间接人工费用总预算额;

③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2012年第二季度至2013年第一季度滚动期间的下列事项:

①确定车间管理费用总预算额;

②计算生产准备费总预算额。

-

2. 资产组合M的期望收益率为18%,标准离差为27.9%;资产组合N的期望收益率为13%,标准离差率为1.2。投资者张某和赵某决定将其个人资金投资于资产组合M和N中,张某期望的最低收益率为16%,赵某投资于资产组合M和N的资金比例分别为30%和70%。要求:

(1)计算资产组合M的标准离差率。

(2)判断资产组合M和N哪个风险更大。

(3)为实现其期望的收益率,张某应在资产组合M上投资的最低比例是多少

(4)判断投资者张某和赵某谁更厌恶风险,并说明理由。

-

3. Z企业生产产品时,需要使用Q零件全年需求量为3600件,储存变动成本为零件价值的20%,一年按照360天计算。Z企业可以自制也可以外购,现需要在自制和外购中做出决策,具体情况如下:①外购:单价4元,一次订货成本10元;②自制,单位成本3元,每次生产准备成本300元,每日产量50件。则应选择那种方式。下面分别计算零件的外购与自制成本。

-

2024年资产评估师每日一练《资产评估相关知识》8月15日1037人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月16日867人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月17日899人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月18日1883人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月19日1578人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月20日1948人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月21日1265人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月22日1780人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月23日1128人做过

-

2024年资产评估师每日一练《资产评估相关知识》8月24日928人做过