2024年资产评估师每日一练《资产评估实务(一)》6月22日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:323

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估实务(一)》6月22日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 被评估对象为一台注塑机,年生产能力为15万件。评估人员经市场查询得知,该设备的生产厂家已停止这种设备的生产,评估基准日年生产能力为20万件的同类新设备市场价格为8万元,如果该类设备的运输安装费用为设备价格的5%,被评估设备的成新率为40%,该类设备的规模经济效益指数为0.7,不考虑其他因素,该设备的评估值最接近于( )万元。

A2.4

B2.52

C2.75

D6.3

-

2. 木材市场倒算法计算公式为( )。

A

B

C

D

-

3. 已知某家房地产土地资本化率为7%,建筑物资本化率为9%,土地价值为房地产价值的30%,建筑物价值为房地产价值的70%,则该家房地产的综合资本化率最接近于()%。

A7

B7.6

C8.4

D9

-

4. 土地资源属于哪一种耗竭性资源()。

A恒定的非耗竭性资源

B可再生的非耗竭性资源

C不可再生的非耗竭性资源

D变化的非耗竭性资源

-

1. 运用基准地价修正法评估房地产价值时,在对基准地价修正的过程中,需要利用的主要修正系数包括()。

A容积率修正系数

B面积修正系数

C建筑密度修正系数

D年期修正系数

E期日修正系数

-

2. 对建(构)筑物进行现场调查时,需要调查的内容包括()。

A权利状态

B实物状态

C产权持有人信用水平

D区位及交易状况

E财务核算情况

-

3. 下列关于对缺乏控制权的股权的评估,说法不正确的有()。

A对已停业或拟清算的长期股权投资企业仅能采用资产基础法评估

B对于缺乏控制权的股权无法单独评估时,可使用被投资企业评估基准日财务报表分析确定长期股权投资评估价值

C设立时间较短的非控股长期股权投资,通常可结合其历年财务报表及利润分配情况采用收益法评估。

D收益法中的股利折现法除必要的财务尽职调查工作外,还需了解企业发展定位、战略规划、管理层应对市场制定的对策等,很大程度上需要企业管理层对企业未来盈利预测提供必要配合

E被投资企业属重资产类且近期盈利不佳,通常可对资产负债表做分析,估算固定资产及无形资产可能产生的增减值

-

4. 下列属于企业合并对价分摊评估对象的是()。

A重组义务

B消费者基础

C客户服务能力

D产品质量保证

E企业整体价值

-

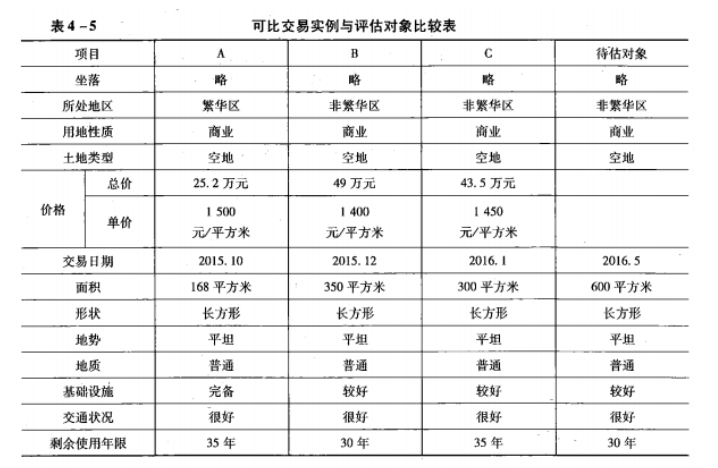

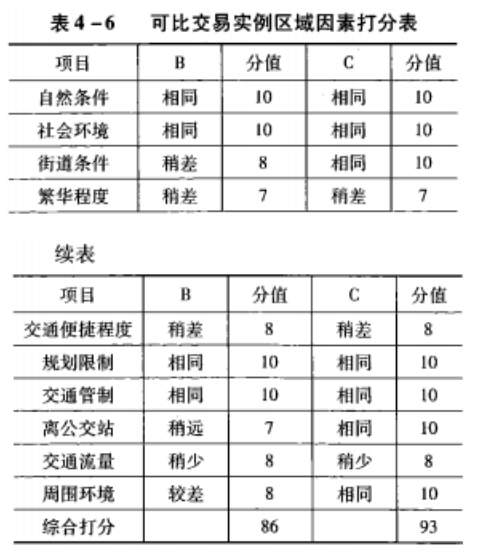

1. 待估地块为一商业用途的空地,面积为600平方米。评估人员通过搜集有关数据资料(过程略),选出3个交易实例作为可比交易实例,有关情况如表4-5 所示。

已知以下条件:

已知以下条件:

(1)交易情况正常。

(2)2015年以来,土地价格每月比2015年10月上涨1%。

(3)可比交易实例A与待估对象处于同一地区,B、C的区位因素修正系数情况可参照表 4-6进行判断。

注:比较标准以待估地块的各区位因素为标准,即待估地块的区位因素分值为100。

(4)待估地块面积因素对价格的影响较各交易实例高3%。

(5)折现率为8%。

要求:根据上述资料,要求评估待估地块2016年5月的市场价值。

-

2. 甲企业有作为低值易耗品的生产工具一批,原价750元,预计使用1年,现已使用9个月。该低值易耗品现行市价为1200元,计算确定其评估值。

相关试卷

-

2022年资产评估师每日一练《资产评估实务(一)》10月8日1837人做过

-

2022年资产评估师每日一练《资产评估实务(一)》10月9日1119人做过

-

2022年资产评估师每日一练《资产评估实务(一)》10月10日995人做过

-

2022年资产评估师每日一练《资产评估实务(一)》10月11日669人做过

-

2022年资产评估师每日一练《资产评估实务(一)》10月12日1809人做过

-

2022年资产评估师每日一练《资产评估实务(一)》10月13日883人做过

-

2022年资产评估师每日一练《资产评估实务(一)》10月14日1722人做过

-

2022年资产评估师每日一练《资产评估实务(一)》10月15日1299人做过

-

2022年资产评估师每日一练《资产评估实务(一)》10月16日1396人做过

-

2022年资产评估师每日一练《资产评估实务(一)》10月17日119人做过

相关题库