资产评估相关知识考试题及答案(九)

考试总分:100分

考试类型:模拟试题

作答时间:90分钟

已答人数:423

试卷答案:有

试卷介绍: 大多数小伙伴都需要的资产评估相关知识考试题及答案(九)已经上线,让你能够进行强化练习,轻松掌握知识点题目,主要包括有单选题、多选题、主观题等。

试卷预览

-

1. 下列各项资产中不属于投资性房地产的是()。

A用于赚取租金的房地产

B持有并准备增值后转让的土地使用权

C赚取租金和资本增值两者兼有而持有的房地产

D为经营管理而持有的房地产

-

2. 下列各项中,属于无需追溯重述的有()。

A上年购买交易性金融资产发生的交易费用0.1万元,计入了交易性金融资产成本

B上年末发生的生产设备修理支出100万元,一次性计入了当期损益

C上年出售可供出售金融资产时,没有将与之相关的其他综合收益200万元结转入投资收益

D企业漏记上年折旧费用500万元

-

3. 企业应当在职工提供服务从而增加了其未来享有的带薪缺勤权利时,确认与累积带薪缺勤相关的职工薪酬,并以()计量。

A累积未行使权利而增加的预期支付金额

B职工实际缺勤期间的支出

C累积未行使权利而增加的实际支付金额

D长期职工福利支出

-

4. 企业取得交易性金融资产而发生的交易费用,应借记的会计科目是()。

A银行存款

B财务费用

C管理费用

D投资收益

-

5. 某企业某月初库存原材料计划成本10000元,节约差为500元;本月购进原材料计划成本为40000元,实际成本为40100元;本月发出原材料计划成本为20000元。本月末库存原材料的成本差异为()。

A-400元

B-600元

C-160元

D-240元

-

1. 下列属于终止股票上市交易的法定情形的是()。

A公司股本总额、股权分布等发生变化不再具备上市条件,在证券交易所规定的期限内仍不能达到上市条件

B公司不按照规定公开其财务状况,或者对财务会计报告作虚假记载,且拒绝纠正

C公司最近2年连续亏损,在其后1个年度内未能恢复盈利

D公司解散

E公司被宣告破产

-

2. 固定资产处置的会计处理中,最终的处置损益应作为()处理。

A营业外收入

B其他业务收入

C营业外支出

D其他业务支出

E资产处置收益

-

3. 甲公司采用成本模式对其投资性房地产进行后续计量。20X7年1月1日,甲公司认为出租的一栋写字楼具备了采用公允价值模式计量的条件,转为公允价值模式计量。该写字楼的原造价为5000万元,已计提折旧为150万元。20X7年1月1日,该写字楼的公允价值为4950万元。对于该变更,下列会计处理正确的有()。

A借:投资性房地产49500000

B借:投资性房地产累计折旧1500000

C贷:投资性房地产一成本50000000

D贷:利润分配——未分配利润1000000

E贷:其他综合收益1000000

-

4. 甲公司是一家上市公司,在资产负债表日至财务报表批准报出之前发生的下列交易中,属于资产负债表日后非调整事项的有()。

A发行可转换公司债券

B董事会提出利润分配方案

C因汇率变动造成外币应收款项出现汇兑损失

D以前年度销售的商品因质量问题退货

E董事会提出利润分配方案

-

5. 库存股注销当日,甲公司所有者权益构成为:股本8000万元(每股面值1元)、资本公积5000万元(股本谥价600万元),库存股1000万元(200万股),盈余公积6000万元,未分配利润800万元,甲公司注销库存股应进行的会计处理包括()。

A确认股本减少200万元

B库存股减少200万元

C库存股减少1000万元

D盈余公积减少200万元

E资本公积减少600万元

-

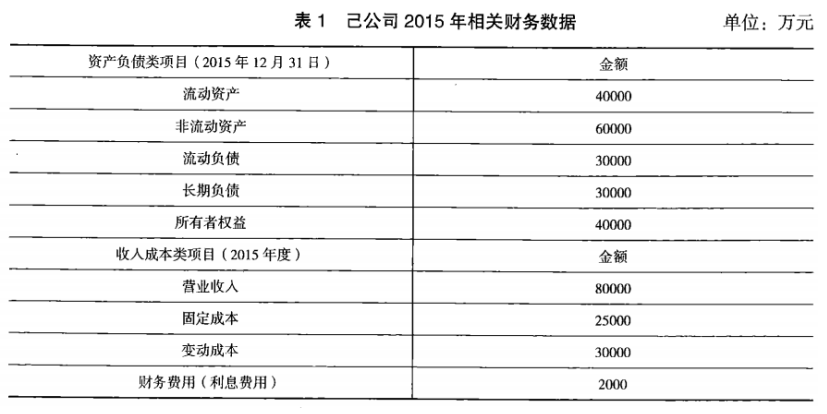

1. 己公司是一家饮料生产商,公司相关资料如下:资料一:己公司2015年相关财务数据如表1所示。假设己公司成本性态不变,现有债务利息水平不变。

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

(2)根据资料二和资料三,计算新生产线项目的下列指标:①原始投资额;②第1~7年现金净流量(NCF1~7);③第8年现金净流量(NCF8);④净现值(NPV)。

(3)根据要求(2)的计算结果,判断是否应该购置该生产线,并说明理由。

-

2. 甲企业于2005年1月1日以1100元的价格购入A公司新发行的面值为1000元、票面年利息率为10%、每年1月1日支付一次利息的5年期债券。部分资金时间价值系数如下表所示:i (P/F,i,5) (P/A,i,5)

7% 0.7130 4.1002

8% 0.6806 3.9927

要求:

(1)计算该项债券投资的到期收益率。

(2)假定市场利率为8%,根据债券投资的到期收益率,判断甲企业是否应当继续持有A公司债券,并说明原因。

-

3. 接上题,企业的定货日期至到货日期的时间为9天,每日存货需要量为14千克,求提前订货期。

-

2023年资产评估师每日一练《资产评估相关知识》4月17日1482人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月18日1474人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月19日1676人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月20日1460人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月21日479人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月22日1718人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月23日194人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月24日1414人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月25日1640人做过

-

2023年资产评估师每日一练《资产评估相关知识》4月26日802人做过