资产评估相关知识考试题及答案(七)

考试总分:100分

考试类型:模拟试题

作答时间:90分钟

已答人数:353

试卷答案:有

试卷介绍: 大多数小伙伴都需要的资产评估相关知识考试题及答案(七)已经上线,让你能够进行强化练习,轻松掌握知识点题目,主要包括有单选题、多选题、主观题等。

试卷预览

-

1. 在存货购进成本上升的情况下,下列各种发出存货的计价方法中,会导致利润总额最大、资产负债表中存货最多的方法是()。

A个别计价法

B先进先出法

C加权平均法

D移动加权平均法资产评估相关知识辅导与练习

-

2. A、B、C三个企业共同控制D企业,则下列表述不正确的是()

AAB、BC、AC之间存在关联方关系

BAD之间存在关联方关系

CBD之间存在关联方关系

DCD之间存在关联方关系

-

3. 20X8年3月1日,甲公司因发生财务困难,与乙公司就其所欠乙公司的1000万元的货款进行了债务重组。债务重组协议约定,甲公司以其生产的M产品抵偿所欠乙公司全部债务。甲公司20×.8年3月20日,甲公司已将用于抵债的产品发出,并开具增值税专用发票。M产品为甲公司自主研发产品,账面余额1100万元,已计提的存货跌价准备为400万元,公允价值为800万元。甲公司为增值税一般纳税人,销售商品适用的增值税税率为17%。假定不考虑其他因素的影响,甲公司对该项债务重组应确认的损益为()万元。

A164

B64

C200

D300

-

4. 20X8年1月1日,甲企业向市场发行了公司债券,债券面值为20万元,期限5年,票面利率为4%,实际利率5%,到期一次还本付息。假设不考虑其他因素,20X9年12月31日该应付债券的账面价值为()万元。

A20

B22

C21.05

D21.63

-

5. 20X7年,甲公司有关长期股权投资的业务如下:(1)20X7年4月,甲公司的联营企业乙公司宣告并实际分配现金股利100万元。20X7年10月5日,甲公司将乙公司股权全部出售,收到价款600万元。处置日,该投资的账面价值为350万元,其中,投资成本为200万元、损益调整为100万元,其他综合收益为20万元,其他权益变动为30万元。(2)20X7年1月20日,甲公司的子公司丙公司宣告并实际分配现金股利700万元,20X7年6月20日甲公司将其持有丙公司股权全部出售,收到价款1000万元。该股权为20X5年1月20日甲公司以银行存款620万元自其母公司处购入,持股比例为80%。取得该股权时,B公司所有者权益相对于集团最终控制方而言的账面价值为1000万元。下列说法中,不正确的是()。

A甲公司因处置乙公司投资确认投资收益300万元

B甲公司因处置乙公司股权投资冲减其他综合收益50万元

C甲公司因处置丙公司投资确认投资收益504万元

D甲公司当期应确认的投资收益总额为1364万元

-

1. 下列各项中,不应确认为无形资产的是()。

A商誉

B非专利技术

C内部研究开发项目研究阶段发生的支出

D特许权

E著作权

-

2. 甲公司发生下列交易事项中,应通过“其他综合收益”科目核算的有()。

A发行股票时收到的溢价

B因供应商破产无法支付的应付账款

C重新计量设定受益计划净资产或净负债导致的变动

D采用权益法核算长期股权投资时被投资单位发生其他综合收益变动

E将自用房地产转为公允价值模式计量的投资性房地产时,公允价值大于账面价值的差额

-

3. 企业在计提了固定资产减值准备后,下列会计处理正确的是()。

A固定资产预计使用寿命变更的,应当改变固定资产折旧年限

B固定资产所含经济利益预期实现方式变更的,应改变固定资产折旧方法

C固定资产预计净残值变更的,应当改变固定资产的折旧方法

D以后期间如果该固定资产的减值因素消失,那么可以按照不超过原来计提减值准备的金额予以转回

E固定资产计提减值以后,即使减值因素消失,原计提的减值准备的金额也是不能转回的

-

4. 20X7年12月31日,甲公司银行借款共计35000万元,其中:(1)自乙银行借入的5000万元借款将于1年内到期,甲公司具有自主展期清偿的权利;甲公司有意图和能力自主展期两年偿还该借款。(2)自丙银行借入的6000万元借款将于1年内到期,甲公司不具有自主展期清偿的权利;20X8年2月1日,丙银行同意甲公司展期两年偿还前述6000万元借款。(3)自丁银行借入的7000万元借款将于1年内到期,甲公司可以自主展期两年偿还,但尚未决定是否将该借款展期。(4)自戊银行借入的8000万元借款按照协议将于5年后偿还,但因甲公司违反借款协议的规定使用资金,戊银行于20X7年11月1日要求甲公司于20X8年2月1日前偿还;20X7年12月31日,甲公司与戊银行达成协议,甲公司承诺按规定用途使用资金,戊银行同意甲公司按原协议规定的期限偿还该借款。(5)自己银行借入的9000万元借款按照协议将于3年后偿还,但因甲公司违反借款协议的规定使用资金,己银行于20X7年12月1日要求甲公司于20X8年3月1日前偿还;20X8年3月20日,甲公司与己银行达成协议,甲公司承诺按规定用途使用资金,己银行同意甲公司按原协议规定的期限偿还该借款。下列各项关于甲公司20X7年度财务报表资产、负债项目列报的表述中,正确的有()。

A乙银行的5000万元借款作为非流动负债列报

B丙银行的6000万元借款作为流动债列报

C丁银行的7000万元借款作为流动债列报

D戊银行的8000万元借款作为非流动负债列报

E己银行的8000万元借款作为非流动负债列报

-

5. 下列关于长期股权投资的说法,正确的有()。

A20X7年1月2日,甲企业购入乙企业25%股份,能对乙企业产生重大影响。20X7年5月1日,甲企业又购入乙企业35%股份,对乙企业拥有控制能力。因股份增持,甲企业转换长期股权投资的核算方法,同时出于可比性原则考虑,对转换日前的核算进行追溯调整

B20X7年1月2日,甲企业购入乙企业25%股份,能对乙企业产生重大影响。20X7年5月1日,甲企业售出此次长期股权投资的50%股份,甲企业无法对乙企业产生共同控制或重大影响。因此。20X7年5月1日,要将之前计入其他综合收益的份额转入投资收益

C20X7年1月2日,甲企业购入乙企业10%股份作为可供出售金融资产核算。20X7年5月1日,甲企业又购入乙企业55%股份,对乙企业拥有控制能力。其转换日时的初始投资成本等于可供出售金融资产账面价值与追加投资之和。转换日后采用权益法核算此笔长期股权投资

D20X7年1月2日,甲企业购入乙企业10%股份作为可供出售金融资产核算。20X7年5月1日,甲企业又购入乙企业10%股份,对乙企业达到重大影响。则转换日应把可供出售金融资产转入长期股权投资进行核算,同时原计入投资收益的公允价值变动损益应转入其他综合收益

E20X7年1月2日,甲企业购入乙企业60%股份,形成非同一控制下的控股合弄。20X7年5月1日,甲企业卖出乙企业20%股份。甲企业需要在20X7年5月1日进行追溯调整

-

1. 某企业上年度资本实际平均占用额为1800万元,其中不合理占用额为100万元,预计本年度销售增长为10%,资本周转速度加快2%,则预测年度资本需求量是多少?

-

2. 戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产和销售资料如表2所示:

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

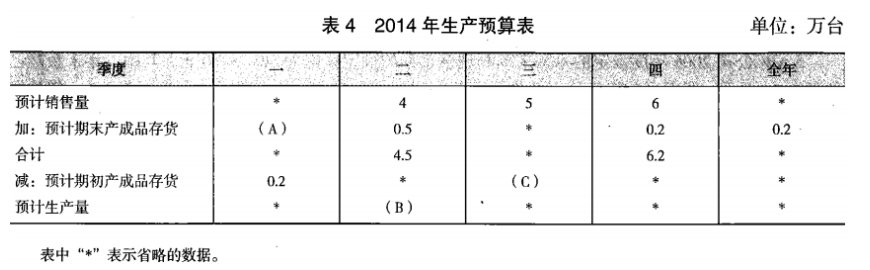

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表4所示:

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表4所示:

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率;

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年保本销售量和保本销售额;

(3)计算甲产品2013年的安全边际量和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否;

(4)计算2014年实现目标利润总额600万元的销售量;

(5)确定表4中英文字代表的数值(不需要列示计算过程)。

-

3. 某公司上年税后利润为1200万元,预计今年需要增加投资1000万元。今年公司的目标资本结构为权益资本占55%,债务资本占45%。按照法律规定,至少提取10%的公积金。公司采用剩余股利政策。问公司应分配多少股利?

-

2023年资产评估师每日一练《资产评估相关知识》8月4日146人做过

-

2023年资产评估师每日一练《资产评估相关知识》8月5日1917人做过

-

2023年资产评估师每日一练《资产评估相关知识》8月6日942人做过

-

2023年资产评估师每日一练《资产评估相关知识》8月7日1979人做过

-

2023年资产评估师每日一练《资产评估相关知识》8月8日147人做过

-

2023年资产评估师每日一练《资产评估相关知识》8月9日1712人做过

-

2023年资产评估师每日一练《资产评估相关知识》8月10日1447人做过

-

2023年资产评估师每日一练《资产评估相关知识》8月11日321人做过

-

2023年资产评估师每日一练《资产评估相关知识》8月12日1024人做过

-

2023年资产评估师每日一练《资产评估相关知识》8月13日834人做过