资产评估相关知识考试题及答案(六)

考试总分:100分

考试类型:模拟试题

作答时间:90分钟

已答人数:228

试卷答案:有

试卷介绍: 大多数小伙伴都需要的资产评估相关知识考试题及答案(六)已经上线,让你能够进行强化练习,轻松掌握知识点题目,主要包括有单选题、多选题、主观题等。

试卷预览

-

1. 下列侵犯注册商标专用权的行为属于反向假冒的是()。

A甲公司注册有“达俐园”商标用于食品类,乙公司未经甲公司允许在自家生产的零食产品包装上使用“达俐园”的商标

B丙公司销售通过正当渠道购进的侵犯注册商标专用权的商品

C丁公司在毛巾等家居用品上注册了“紫薇”文字及图形商标,戊公司购进丁公司产品后去除“紫薇”商标,贴上自己的公司的“蔷薇”商标后出售

D庚公司明知辛公司未经商标专用权许冒用商标却为其提供制作假冒商标的厂房

-

2. 甲公司20X7年1月1日发行面值为37000万元、票面利率10%、到期一次还本付息债券。该债券实际发行价格34272万元,实际年利率12%。该债券20X8年12月31日账面价值为()万元。

A34272

B38199.7

C38384.64

D42990.8

-

3. 20X8年11月1日,甲公司应收账款中属于乙公司1000万元应收账款到期,由于乙公司发生财务困难,双方协商进行债务重组。甲公司对该项应收账款已计提100万元的坏账准备,不考虑增值税等其他因素的影响,下列偿还方式属于债务重组的是()。

A乙公司以一栋账面价值600万元,公允价值1000万元的房产偿还甲公司

B乙公司以现金1000万元偿还甲公司

C乙公司以发行200万股股票方式偿还甲公司账款,发行日,乙公司股票价格4元/股

D乙公司以账面价值300万元,公允价值200万元的存货,及一项无形资产偿还甲公司。该项无形资产为乙公司自有专利权,由第三方资产评估公司评估作价800万元

-

4. 20X7年1月1日,甲企业应收乙企业的一笔销售款100万元到期,由于乙企业发生财务困难,该笔销售款预计短期无法收回。甲企业已为该项债权计提坏账准备50万元。当日,甲企业就该项债权与乙企业进行协商。下列选项中,属于甲企业债务重组的有()。

A减免50万元债务,其余部分立即以现金偿还

B以公允价值为100万元的产成品偿还

C以公允价值为100万元的固定资产偿还

D以现金50万元和公允价值50万元的无形资产偿还

-

5. 20X7年1月1日,甲公司购入乙公司于20X5年发行的面值为1000万元,票面利率6%的乙企业债券,取得时支付价款1060万元(包含已到付息期但尚未领取的利息60万元),另支付交易费用2万元。甲公司将该项金融资产划分为以公允价值计量且其变动计入当期损益的金融资产。20X7年1月4日,甲公司收到乙公司支付的利息60万元;20X7年12月31日,乙公司债券的公允价值为1110万元(不含利息);20X8年1月4日,甲公司收到乙公司支付的债券利息60万元;20X7年5月11日,甲公司出售该债券,售价为1120万元,另须支付2万元手续费。甲企业应确认的投资收益金额为()万元。

A60

B58

C120

D118

-

1. 下列关于专利权行使及专利权保护的表述正确的有()。

A未经专利权人许可,禁止对发明产品专利制造、使用、许诺销售、销售、进口

B未经专利权人许可,禁止制造、使用、许诺销售、销售、进口含有外观设计专利的产品

C专利产品由专利权人或者经其许可的单位、个人售出后,使用、许诺销售、销售、进口该产品的属于合法行为

D专为科学研究和实验而使用有关专利属于合法行为

E转让专利申请权或者专利权的,当事人应当订立书面合同,并向国务院专利行政部门登记,自登记之日起生效

-

2. 信托公司开展信托业务不得()

A委托他人代为处理信托业务

B利用受托人地位谋取不当利益

C将信托财产挪用于非信托目的的用途

D承诺信托财产不受损失或者保证最低收益

E泄露处理信托业务的情况及相关资料

-

3. 增值税一般纳税人收取的下列款项中,应作为价外费用并人销售额计算增值税销项税额的有()。

A商业企业向供货方收取的与商品销售量挂钩的返还收入

B生产企业销售货物时收取的包装费

C供电企业收取的逾期未退的电费保证金

D燃油电厂从政府财政专户取得的发电补贴

E商业企业向购买方收取的销项税额

-

4. 下列属于权益法核算范畴的是()。

A对子公司投资

B对合营企业投资

C对联营企业投资

D对被投资单位的不具有共同控制或重大影响的权益性投资

E对被投资单位在活跃市场中没有报价、公允价值不能可靠计量的权益性投资

-

5. 下列项目中,通过“资本公积”科目核算的有()。

A企业增发股票形成的股本溢价

B权益法核算时,被投资单位除净利润、其他综合收益以外其他所有者权益的变动,企业按持股比例计算应享有的份额

C用于对外投资固定资产的公允价值低于其账面价值的差额

D应付账款获得债权人豁免

E交易性金融资产公允价值变动

-

1. 甲公司20×5年、20×6年分别以450万元和110万元的价格从股票市场购入A、B两支以交易为目的的股票,市价一直高于购入成本。假定不考虑相关税费。公司采用成本与市价孰低法对购入股票进行计量。公司从20×7年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量,公司保存的会计资料比较齐备,可以通过会计资料追溯计算。假设公司适用的所得税税率为25%,公司按净利润的10%提取法定盈余公积,按净利润的5%提取任意盈余公积。20×6年公司发行在外普通股加权平均数为4500万股。A、B股票有关成本及公允价值,资料见表:

要求:根据上述资料,编制相关的会计处理。

要求:根据上述资料,编制相关的会计处理。

-

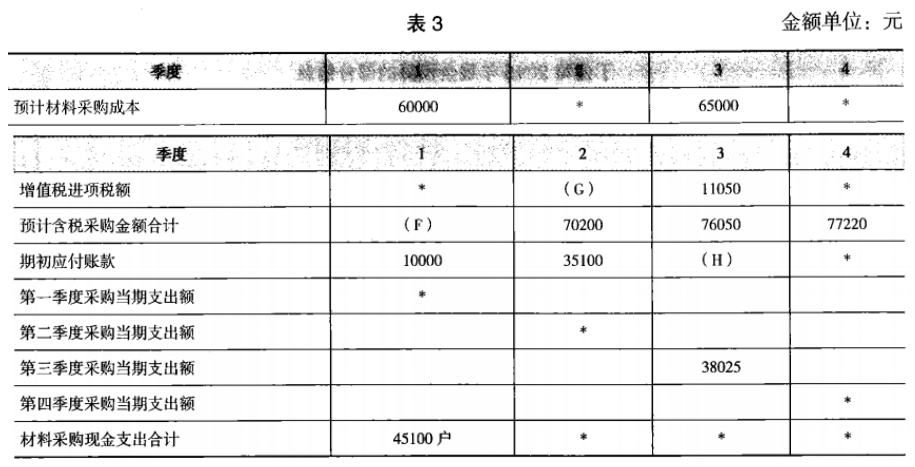

2. C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下:资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表2 所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

要求:

(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

-

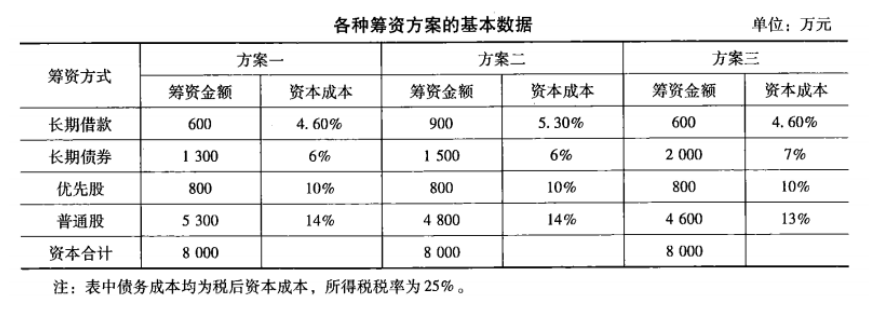

3. 某企业成立之初需要的成本总额为8 000万元,有以下三种筹资方案:

请选择最佳方案。

请选择最佳方案。