2022年资产评估师每日一练《资产评估相关知识》3月21日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:410

试卷答案:有

试卷介绍: 2022年资产评估师每日一练《资产评估相关知识》3月21日专为备考2022年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 对内投资都是直接投资,对外投资都是间接投资

A对

B错

-

1. 中国证券业协会属于()。

A企业单位法人

B事业单位法人

C证券业全国性自律管理组织

D全国证券业监督管理机构

-

2. 根据著作权法的规定,下列关于邻接权的保护期限表述错误的是()。

A表演者保护表演形象不受歪曲的权利保护期不受限制

B录音录像制品制作者权的保护期是50年,截至该制品首次制作完成后第50年的12月31日

C广播电台电视台组织者权保护期为50年,截至该广播、电视首次播放后第50年的12月31日

D出版者版式设计权保护期为50年,截至使用该版式设计的图书、期刊首次出版后第50年的12月31日

-

3. 下列各项中,可用于计算营运资金的算式是()。

A资产总额-流动负债总额

B流动资产总额-负债总额

C流动资产总额-流动负债总额

D速冻资产总额-速冻负债总额

-

1. 关于所有者权益,下列说法正确的有()。

A所有者权益是指企业资产扣除负债后由所有者享有的剩余权益

B企业的利得和损失可能引起所有者权益总额的増减变动

C所有者权益金额应单独计量,不取决于资产和负债的计量

D所有者权益项目应当列入利润表

E可供出售金融资产期末公允价值变动应计入所有者权益项目

-

2. 根据《著作权法》的规定,作者对作品享有的著作权不受保护期限制的有()。

A修改权

B财产权

C复制权

D署名权

E发表权

-

3. 下列关于提供劳务收入的确认和计量不正确的是()。

A艺术表演、招待宴会和其他特殊活动的收费,应在相关活动发生时确认收入

B申请人会费和会员费只允许取得会籍,所有其他服务或商品都要另行收费的,应在款项收回不存在重大不确定性时确认收入

C安装费是在资产负债表日根据安装的完工进度确认收入

D属于提供设备和其他有形资产的特许权费,应在提供服务时确认收入

E长期为客户提供重复的劳务收取的劳务费,应在收到款项时确认收入

-

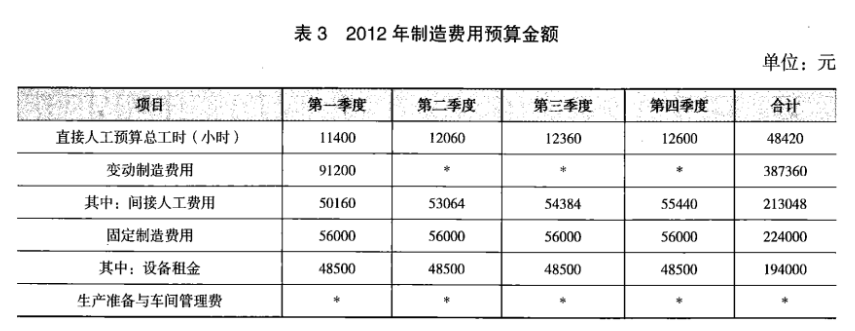

1. 丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下: 资料一:2012年分季度的制造费用预算如表3所示。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元~15000。

要求:

(1)根据资料一和资料二,计算2012年第二季度至2013年第一季度滚动期间的下列指标:

①间接人工费用预算工时分配率;

②间接人工费用总预算额;

③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2012年第二季度至2013年第一季度滚动期间的下列事项:

①确定车间管理费用总预算额;

②计算生产准备费总预算额。

-

2022年资产评估师每日一练《资产评估相关知识》7月15日312人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月16日408人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月17日974人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月18日1959人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月19日764人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月20日900人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月21日1000人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月22日975人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月23日678人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月24日1735人做过