资产评估实务二模拟题

考试总分:100分

考试类型:模拟试题

作答时间:90分钟

已答人数:442

试卷答案:有

试卷介绍: 想要通过考试,多加练习是必不可少的,本站推出的资产评估实务二模拟题让你能够快速复习,题型有单选题、多选题、主观题,还能查看答案,十分方便。

试卷预览

-

1. 运用资产基础法评估企业价值存在着明显的缺陷,主要因为在评估过程中很难考虑企业的()因素对企业价值的贡献

A商誉

B长期待摊费用

C长期股权投资

D特许经营权

-

2. 采用市场法评估企业价值时,下列有关指标说法错误的是()。

A对于盈利容易发生显著变动的周期性行业,比较适合以盈利为基础的价值比率指标评估企业价值

B对于盈利容易发生显著变动的周期性行业,除非能相对准确预测行业周期,可使用盈利类指标评估企业的内在价值

C对于盈利相对稳定、周期性较弱的成熟行业,选择盈利比率相对较为适合

D对于新兴行业,可以采用PEG等增长性指标,弥补P/E等对企业动态成长性估计的不足

-

3. 采用直接估算法直接量化被评估无形资产的收益时,主要通过()来确定无形资产带来的增量收益。

A对被评估无形资产所在的企业和另一个不具有该项无形资产的企业的财务业绩进行对比分析

B未使用无形资产与使用无形资产的前后收益情况对比分析

C对被评估无形资产所在的企业和该企业所处行业的平均财务业绩进行对比

D无形资产与其他相关贡献资产共同创造的整体收益中扣除其他相关贡献资产的相应贡献

-

4. 单项资产评估的状态假设中,()是指资产按照其目前的使用目的、使用状态持续下去,在可预见的未来不会改变。

A最佳使用假设

B异地使用假设

C现状使用假设

D原地续用假设

-

5. 对企业的收益进行界定时,应注意下列问题。说法不当的项为()。

A流转税和所得税都不能视为企业收入

B企业创造的不归企业主体所有的收入,不能作为企业价值评估中的企业收益

C凡事归企业权益主体所有的企业收支净额,都可以视为企业的收益

D不论是就业收支、资产收支,还是投资收支,都不能视为企业收入。

-

1. 以财务记账和摊销为目的著作权评估中,其对象不仅受国家税法及财务法规的限制,还应满足以下哪些条件()。

A著作权所有权或著作权的部分权利属于该单位

B著作权的经济权利或者著作权具备可获得收益的能力

C明确哪些费用未曾记入成本,已进入成本部分不能列入无形资产账户进行摊销

D该单位确实为获得该项权利付出了代价

E著作权各项权利的归属是可确认的

-

2. 以投资、转让为目的的著作权评估,直接关系到投资各方或者转让方与受让方间的利益,所以在评估时应重点关注()。

A确认著作权各项权利的归属

B明确投资、转让的权利的内涵、时间、范围等

C著作权的经济权利或者著作权可获得收益的能力

D著作权创作者所花费的时间

E著作权创作者的资历和经验

-

3. 著作权具有的特征有()。

A申请保护的原则

B形式的局限性

C独立性

D权利的多样性

E法律特征和使用特征

-

4. 采用资产基础法评估企业价值时,适用于单项资产评估的清算假设具包括()。

A强制变现假设

B现状使用假设

C有序变现假设

D最佳使用假设

E公开市场假设

-

5. 关于影响无形资产评估值的因素,以下说法正确的有()。

A无形资产成本项目包括创造发明成本、法律保护成本 、发行推广成本等

B在一个社会、环境、制度允许的条件下,获利能力越强,其评估值越高

C一般而言,无形资产越先 进,使用期皈越短

D更新换代越快,无形损耗越大,其评估值越低

E适用范围越广,适用程度越高,需求量越大,其评 估值就越高

-

1. 甲自行车厂将“飞云牌”自行车的注册商标使用权通过许可使用合同给乙厂使用,使用时间为5年。双方约定由乙厂每年按使用该商标新增利润的27%支付给甲厂为商标使用费。评估资料如下:(1)预测使用期限内新增利润总额取决于每辆车可新增利润和预计生产车辆数。根据评估人员预测:预计每辆车可新增净利润5元,第一年生产自行车40万辆,第二年将生产45万辆,第三年将生产55万辆,第四年将生产60万辆,第五年将生产65万辆。

(2)分成率。按许可合同中确定的按新增利润的27%分成。

(3)假设确定折现率为14%。

要求:

(1)确定每年新增净利润;

(2)评估该注册商标使用权价值。

-

2. A公司是一家专业从事汉字信息技术研究与汉字应用解决方案的文化创意与信息技术企业公司。现因该公司拟进行股份制改制,需要对其净资产价值进行评估。已知该著作权资产的初始著作权许可收益为10000元,最近3年平均增长率为5%,假设从第四年开始,该字体的市场认可度趋于稳定,未来著作权许可收益保持不变。折现率与资本化率均为10%,企业所得税税率为25%,试计算该A公司净资产价值的评估值是多少?(小数点后保留两位)

-

3. 已知无风险报酬率为4% ,市场平均报酬率为9%,A企业β系数为1. 15,经专业人员测定A企业特定风险为1%,若A企业评估基准日当年股权现金流为100万元,预计未来现金流不变。求A企业股权价值。

-

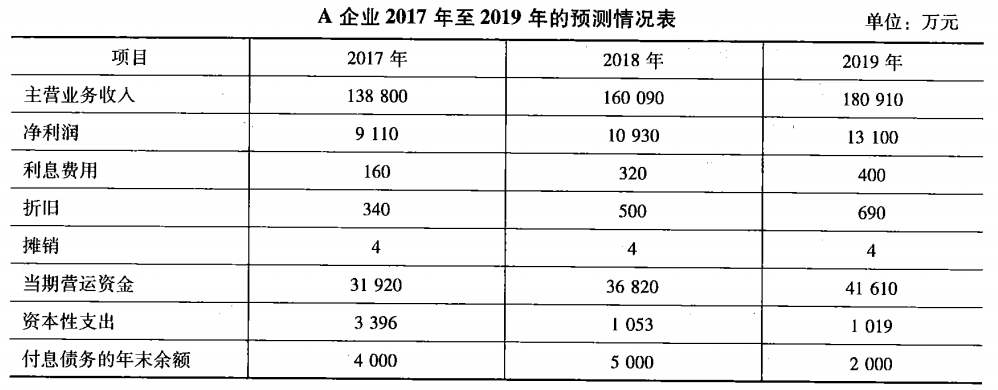

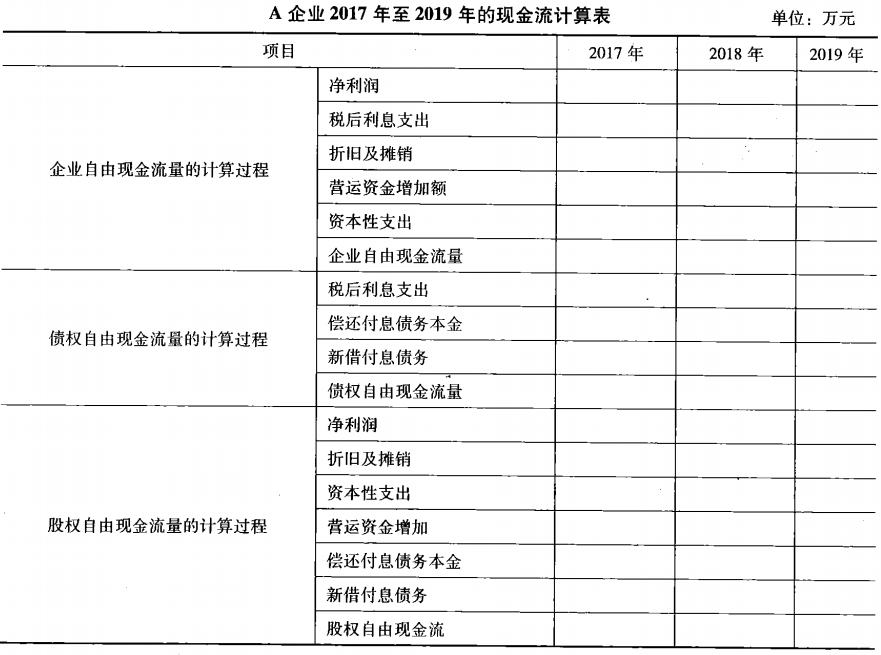

4. 设A企业在2016年12月31日(评估基准日)的付息债务账面余额为2000万元,2017年和2018年没有偿还付息债务,2019年没有新借付息债务,2016年度A企业的营运资金为26420万元,企业所得税税率为25%,A企业在2017年至2019年的预测情况如表所示。

根据上述已知条件,请计算A企业2017年至2019年的企业自由现金流量、股权自由现金流量和债权自由现金流量,并把相应的数值填写在表格内。

根据上述已知条件,请计算A企业2017年至2019年的企业自由现金流量、股权自由现金流量和债权自由现金流量,并把相应的数值填写在表格内。

-

2022年资产评估师每日一练《资产评估实务(二)》4月16日800人做过

-

2022年资产评估师每日一练《资产评估实务(二)》4月17日1341人做过

-

2022年资产评估师每日一练《资产评估实务(二)》4月18日787人做过

-

2022年资产评估师每日一练《资产评估实务(二)》4月19日430人做过

-

2022年资产评估师每日一练《资产评估实务(二)》4月20日1304人做过

-

2022年资产评估师每日一练《资产评估实务(二)》4月21日1769人做过

-

2022年资产评估师每日一练《资产评估实务(二)》4月22日690人做过

-

2022年资产评估师每日一练《资产评估实务(二)》4月23日1643人做过

-

2022年资产评估师每日一练《资产评估实务(二)》4月24日257人做过

-

2022年资产评估师每日一练《资产评估实务(二)》4月25日127人做过