资产评估实务二考试题及答案

考试总分:100分

考试类型:模拟试题

作答时间:90分钟

已答人数:509

试卷答案:有

试卷介绍: 资产评估实务二考试题及答案是专为考证用户打造的在线练习试卷,有着单选题、多选题、判断题等题型,非常方便日常练习刷题,快来检验下你的学习成果吧。

试卷预览

-

1. 在运用市场法评估企业价值时,可比公司的选择标准一般有()。

A—定时间的上市交易历史(一般认为不少于24个月),并且近期股票价格没有异动

B—定时间的上市交易历史(一般认为不少于24个月),并且近期股票价格有异动

C一定时间的上市交易历史(一般认为不少于三个月),并且近期股票价格没有异动

D—定时间的上市交易历史(一般认为不少于三个月),并且近期股票价格有异动

-

2. 根据我国著作权法,有保护期限制的作者权利是()。

A署名权

B修改权

C发表权

D保护作品完整权

-

3. 根据增值税法律制度,增值税一般纳税人发生下列事项所涉及的进项税额,准予从销项税额中抵扣的是()。

A购进的贷款服务

B非正常损失的在产品所耗用的交通运输服务

C购进专用于简易计税方法计税项目的无形资产

D购进用于生产应税产品的动力燃料

-

4. 居民企业甲公司适用25%的企业所得税税率。2017年,甲公司取得符合条件的技术转让所得1200万元,根据企业所得税法律制度,甲公司该笔所得应缴纳的企业所得税税额为()。

A87.5万元

B175万元

C300万元

D70万元

-

5. 利用企业的净利润或净现金流量加上扣税后的全部利息作为企业价值评估的收益额,其直接资本化的结果是()。

A股东全部权益

B投资资本价值

C股东部分权益价值

D企业整体价值

-

1. 下列关于非控股型长期股权投资评估的描述正确的有()。

A对于非控股型长期股权投资评估,可以采用收益法

B占评估对象相对价值量较大的,或根据评估目的,绝对价值量认为较大的,应该进行单独评估

C在未来收益难以确定时,可以采用重置价值法进行评估,即通过对被投资企业进行评估,确定净资产数额,再根据投资方所占的份额确定评估值

D对于该项投资发生时间不长,被投资企业资产账实基本相符,没有明显表外无形资产投入时,可按被投资企业资产负债表上的净资产数额与投资方应占份额确定长期股权投资的评估价值

E不论采用什么方法评估非控股型股权投资,都应考虑少数股权因素可能会对评估值产生的影响

-

2. 根据《中华人民共和国专利法》的规定,专利可分为()。

A发明专利

B实用新型专利

C外观设计专利

D创新专利

E 改进专利

-

3. 通过分析行业的主要经济变量,可以对行业整体情况进行刻画,这就是行业经济特性。行业的主要经济变量有()。

A市场规模

B市场增长率

C生命周期阶段

D竞争状况

E企业的生产状况

-

4. 下列选项中,()会造成无形资产贬值。

A无形资产再生产费用下降

B传播面积逐渐扩大,其他企业普遍合法掌握这种无形资产

C新的、更为先进的无形资产出现

D无形资产所决定的产品的互补品需求增加

E拥有无形资产的企业所处的行业失去国家的扶持

-

5. 运用成本法评估无形资产时,其中无形资产的贬值率包含了()等因素。

A外观性贬值

B实体性贬值

C功能性贬值

D经济性贬值

E周期性贬值

-

1. 甲公司欲购买A企业股权,A企业委托某事务所进行评估。已知评估基准日A企业总资产账面价值9000万元,长期负债账面价值为1000万元,流动负债账面价值为2500万元,长期负债与流动负债的投资报酬率分别为7%、5%,预计未来资本结构保持不变。评估人员预计A企业未来4年股权现金净流量分别为400万元、480万元、560万元、650万元,第5年起年现金净流量保持第W年水平,A企业特定风险为1.5%,无风险报酬率4%,市场平均报酬率为9%,可比上市公司调整后有财务杠杆β系数为1.3,可比上市公司资产负债率为0.6,所得税率25%。试计算A企业评估值。

-

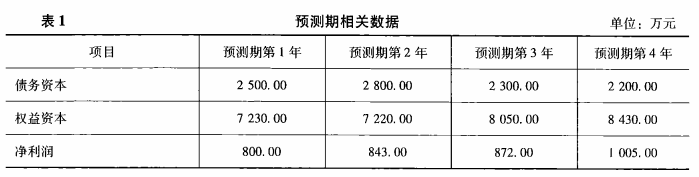

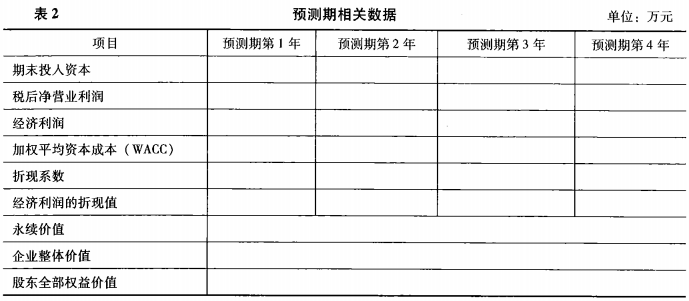

2. 已知A公司评估基准日的债务资本为2 000万元,权益资本为7 400万元,债务资本回报率为5%,权益资本回报率为10%,企业所得税税率为25%;预测期为4年;未来第5年以后进入永续期,永续期的经济利润永续增长率为3% ;预测期第1年至第4年的年末债务资本、权益资本和当年净利润水平如表1所示。假设永续期的投入资本回报率等于预测期第4年的水平。

请采用经济利润折现模型的两阶段模型评估企业的整体价值和股权评估,并把相关的参数填写在表2内。

请采用经济利润折现模型的两阶段模型评估企业的整体价值和股权评估,并把相关的参数填写在表2内。

-

3. 甲企业将一项专利使用权转让给乙公司,拟采用对利润分成的方法,该专利系三年前从外部购入,账面成本80万元,三年间物价累计上升25%,该专利法律保护期10年,已过4年,尚可保护6年。经专业人员测算,该专利成本利润率为400%,乙企业资产重置成本为4 000万元,成本利润率为12. 5%,通过对该专利的技术论证和发展趋势分析,技术人员认为该专利剩余使用寿命为5年,另外,通过对市场供求状况及有关会计资料分析得知,乙企业实际生产能力为年产某型号产品20万台,成本费用每台约为400元,未来5年间产量与成本费用变动不大,该产品由于采用了专利技术,性能有较大幅度提高,未来第一、第二年每台售价可达500元,在竞争的作用下,为维护市场占有率,第三、第四年售价降将为每台450元,第五年降为每台430元,折现率确定为10%。要求:根据上述资料确定该专利评估值(不考虑流转税因素)。

-

4. 基准日A企业资产负债率为0.7,且未来保持不变,负债成本为6%。评估人员预计未来5年现金净流量分别为100万、140万元、170万元、200万元、250万元,第6年起年现金净流量保持不变,按2%速度增长,无风险报酬率4%,市场平均报酬率为9%,可比上市公司调整后有财务杠杆β系数为0. 9,可比上市公司资产负债率为0. 5。所得税率25%。试计算A企业整体价值。

-

2022年资产评估师每日一练《资产评估实务(二)》8月10日1238人做过

-

2022年资产评估师每日一练《资产评估实务(二)》8月11日245人做过

-

2022年资产评估师每日一练《资产评估实务(二)》8月12日934人做过

-

2022年资产评估师每日一练《资产评估实务(二)》8月13日1343人做过

-

2022年资产评估师每日一练《资产评估实务(二)》8月14日1575人做过

-

2022年资产评估师每日一练《资产评估实务(二)》8月15日471人做过

-

2022年资产评估师每日一练《资产评估实务(二)》8月16日294人做过

-

2022年资产评估师每日一练《资产评估实务(二)》8月17日964人做过

-

2022年资产评估师每日一练《资产评估实务(二)》8月18日1712人做过

-

2022年资产评估师每日一练《资产评估实务(二)》8月19日1246人做过