2024年资产评估师每日一练《资产评估实务(一)》5月12日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1998

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估实务(一)》5月12日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

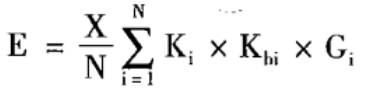

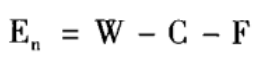

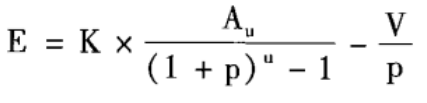

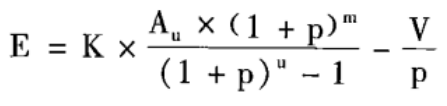

1. 下列选项中哪种是市场成交比较法的计算公式( )。

A

B

C

D

-

2. 超过1年到期的非上市交易债券,可以根据()确定评估其价值。

A本利和的现值

B市场询价

C账面值

D本金加持有期利息

-

3. 目前我国各大林区的森林区划系统一般为五级区划,最大的一级区划是指()。

A林业局

B林班

C小班

D营林

-

4. 土地资源属于哪一种耗竭性资源()。

A恒定的非耗竭性资源

B可再生的非耗竭性资源

C不可再生的非耗竭性资源

D变化的非耗竭性资源

-

1. 以下属于经济性贬值的体现的有()。

A新产品能耗降低

B零部件磨损

C运营费用提高

D使用寿命缩短

E市场竞争加剧

-

2. 下列以离岸价(FOB)作为计费基数的有()。

A国外海运费

B关税

C国内运杂费

D国外运输保险费

E银行财务费

-

3. 对建(构)筑物进行现场调查时,需要调查的内容包括()。

A权利状态

B实物状态

C产权持有人信用水平

D区位及交易状况

E财务核算情况

-

4. 以下资本性支出不属于资本性支出预测范围的是()。

A扩张性资本支出

B维护性资本支出

C改良性资本支出

D完成在建工程的必要支出

E开发过程中的无形资产的必要支出

-

1. 评估人员对A企业的部分存货进行评估。评估人员经清查核实及市场调查后获得如下资料和信息:(1)A企业已经停产2年,本次评估后拟恢复原产品的生产。

(2)A企业库存钢材100吨,账面余额为230000元,购入时间距评估基准日为3年。

(3)库存甲种钢制零件产成品500件,账面值100000元。经现场鉴定有100件由于保存不当已报废,按评估基准日的废钢价格,预计报废产品处理后可获得净收入9000元。

(4)库存甲种钢制零件在产品1000件,如果按已完成工时与该种零件全部工序所需工时的比例计算分类,有300件已完成50%,有700件已完成80%。

(5)甲种产成品的完工日期与在产品停止加工日期均距评估基准日2年。

(6)产成品的账面价值为完工日期的价值。

(7)根据会计资料,在甲种零件产成品的成本中,原材料占70%,人工费占20%,能耗占2%,其他费用占8%。

(8)甲种产成品及在产品所用钢材与库存材料为同一批购入的同种材料。

(9)经市场调查,在评估基准日前三年内,库存材料的价格每年比上一年上升5%,自A企业停产后,同行业人工费每年比上一年上升4%,能耗价格每年比上一年上升1%,其他费用每年比上一年上升3%。

假设在甲种钢制零件的加工过程中,每个工时所包含的人工费用、能耗费用及其他费用相同,并不再考虑其他因素。

试求A企业上述原材料、产成品及在产品的评估值。(计算结果以元为单位,保留两位小数)

-

2. 某企业评估基准日为2017年12月31日7账面预付账款余额为223000元。其中,2017年1月31日预付未来一年的保险金132000元,已摊销121000元,余额为11000元;2017年7月1日预付未来一年的房租180000元,已摊销90000元,余额为90000元。以前年度应摊销但因成本高而未摊销,结转的预付费用111000元,估算预付账款的评估值。

相关试卷

-

2022年资产评估师每日一练《资产评估实务(一)》6月10日1013人做过

-

2022年资产评估师每日一练《资产评估实务(一)》6月11日146人做过

-

2022年资产评估师每日一练《资产评估实务(一)》6月12日142人做过

-

2022年资产评估师每日一练《资产评估实务(一)》6月13日1462人做过

-

2022年资产评估师每日一练《资产评估实务(一)》6月14日163人做过

-

2022年资产评估师每日一练《资产评估实务(一)》6月15日1603人做过

-

2022年资产评估师每日一练《资产评估实务(一)》6月16日1098人做过

-

2022年资产评估师每日一练《资产评估实务(一)》6月17日798人做过

-

2022年资产评估师每日一练《资产评估实务(一)》6月18日920人做过

-

2022年资产评估师每日一练《资产评估实务(一)》6月19日1580人做过

相关题库