2024年资产评估师每日一练《资产评估相关知识》4月26日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1440

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》4月26日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

1. 某公司近5年股票历史的收益率分别为:15%、20%、13%、8%、25%,请问其预期收益率为()。

A16.2%

B16.3%

C16.4%

D16.5%

-

2. 甲乙股票组成的投资组合的期望收益率为()。

A21.8%

B22.4%

C23.6%

D24.2%

-

3. 根据证券法律制度的规定,下列关于证券承销的表述中,正确的是()。

A采用包销方式销售证券的,承销人可将未售出的证券全部退还发行人

B证券承销期限可以约定为60日

C采用代销方式销售证券的,承销人应将发行人证券全部购入

D代销期限届满销售股票数量达到拟公开发行股票数量60%的为发行成功

-

1. 甲、乙、丙、丁公司均为增值税一般纳税人,适用的增值税税率为17%。假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不含增值税,20X7年10月15日,甲公司委托丁公司销售商品100件,每件成本为0.8万元,商品已经发出,合同约定,丁公司按每件1万元对外销售,甲公司按商品售价的10%向丁公司支付手续费。31日,丁公司销售商品50件,开出的增值税专用发票上注明的售价为50万元,增值税税额为8.5万元,款项已收到,31日甲公司收到丁公司代销清单,并开具一张相同金额的增值税专用发票。下列各项中,这笔业务对甲公司营业利润的影响正确的有()。

A“主营业务收入”科目增加50万元

B“主营业务成本”科目增加50万元

C“销售费用”科目增加5万元

D“应交税费——应交增值税(销项税额)”科目增加8.5万元

E“委托代销商品”科目减少40万元

-

2. 企业发生的下列现金支出业务中,应列入现金流量表中“购置固定资产、无形资产和其他长期资产支付的现金”项目的有()。

A在建工程人员的薪酬支出

B并购其他企业支付的现金

C支付工程项目专□借款利息

D融资租入固定资产支付的租赁费

E以外包方式建造固定资产支付的工程款

-

3. 著作权人享有的著作权包括()。

A发表权

B署名权

C修改权

D保护作品完整权

E优先权

-

1. 丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年分季度的现金预算,部分信息如下表所示:丁公司2015年现金预算的部分信息单位:万元

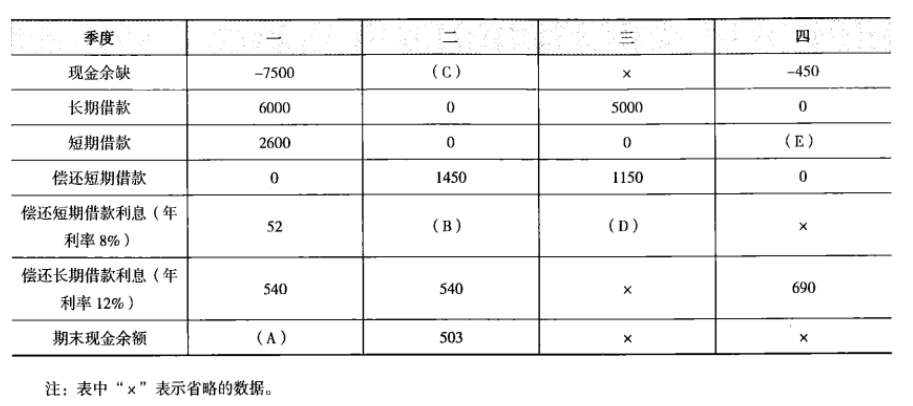

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》6月21日563人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月22日1799人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月23日248人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月24日708人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月25日423人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月26日920人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月27日1606人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月28日1897人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月29日1043人做过

-

2022年资产评估师每日一练《资产评估相关知识》6月30日1651人做过

相关题库