2024年资产评估师每日一练《资产评估相关知识》4月25日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:514

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》4月25日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

3. 纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。()

A对

B错

-

1. 下列关于资产评估师执业的表述不正确的是()。

A我国具有高等院校专科以上学历的的公民可以参加中国资产评估协会组织实施的资产评估师资格全国统一考试

B法定资产评估业务至少应指定三名资产评估师承办,并在资产评估报告上签名

C其他资产评估专业人员从事资产评估业务所需的资产评估专业知识及实践经验,由资产评估机构自主评价认定

D资产评估师不能同时在两家以上的资产评估机构执业

-

2. 下列关于资产负债表中“预付款项”项目的填列方法,正确的是()。

A预付账款明细账借方余额+应付账款明细账借方余额

B预付账款明细账借方余额+预收账款明备田账借方余额-与预付账款有关的“坏账准备”期末余额

C预付账款明细账借方余额+应付账款明细账借方余额-与预付账款有关的“坏账准备”期末余额

D预付账款明细账借方余额+预收账款明细账借方余额

-

3. 下列关于许可费节省法的说法中,错误的是()

A无形资产折现率与预期收益率保持一致的口径

B许可费节省法通常适用于无形资产所有权转让目的的评估

C与形资产许可期限一般短于其经济寿命

D入门费是在无形资产转让过程中视情况收取的一笔保底费

-

1. 下列属于用益物权的是()。

A所有权

B建设用地使用权

C土地承包经营权

D宅基地使用权

E抵押权

-

2. 20X8年1月1日,甲公司以银行存款3800万元购入一项处于建设中的房产。从购入后到该房产达到预定可使用状态,甲公司共支付资本化支出3200万元,该房产与20X8年6月30日达到预定可使用状态。考虑自身生产经营需要,甲公司董事会已经做出书面决议将该房产30%留作办公自用,另外70%与A企业签订了长期租赁合同。合同规定租赁期开始日为20X8年7月1日,年租金300万元。该项房产预计使用40年,预计净残值为0,甲公司以成本模式对投资性房地产进行后续计量,采用年限平均法计提折旧。甲公司以下确认计量正确的有()。

A甲公司应分别确认用于出租和用于自用的房产的账面价值

B甲公司应将该房产全部确认为投资性房地产

C20X8年6月30日固定资产初始计量金额为2100万元

D20X8年6月30日投资性房地产初始计量金额为4900万元

E20X8年7月1日固定资产初始计量金额为7000万元

-

3. 下列属于“库存股”科目核算的内容包括()。

A发行股票

B企业转让库存股或注销库存股

C将收购的股份奖励给本公司职工

D企业为减资而收购本公司股份

E股东因对股东大会做出的公司合并、分立决议持有异议而要求公司收购其股份的,企业实际支付的金额

-

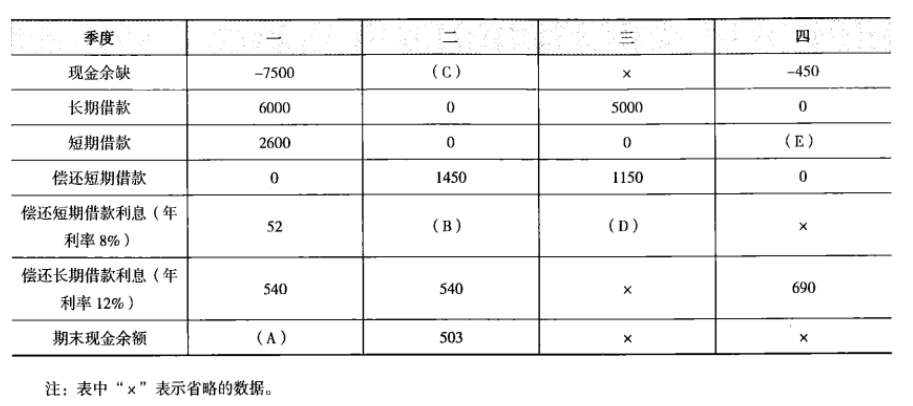

1. 丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年分季度的现金预算,部分信息如下表所示:丁公司2015年现金预算的部分信息单位:万元

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

-

2022年资产评估师每日一练《资产评估相关知识》7月27日555人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月28日870人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月29日1409人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月30日1409人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月31日1505人做过

-

2022年资产评估师每日一练《资产评估相关知识》8月1日562人做过

-

2022年资产评估师每日一练《资产评估相关知识》8月2日1927人做过

-

2022年资产评估师每日一练《资产评估相关知识》8月3日1535人做过

-

2022年资产评估师每日一练《资产评估相关知识》8月4日1644人做过

-

2022年资产评估师每日一练《资产评估相关知识》8月5日407人做过