2024年资产评估师每日一练《资产评估相关知识》4月5日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:613

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》4月5日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

A对

B错

-

2. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

3. 纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。()

A对

B错

-

1. 资产负债表的下列项目中,需要根据总账科目与其备抵科目抵消后的净额填列的是()。

A持有至到期投资

B交易性金融资产

C可供出售金融资产

D长期应付款

-

2. 企业会计本期产品销售收入55万元,应收账款期初余额为10万元,期末余额17万元,该企业本期销售商品取得现金为()万元。

A48

B50

C55

D63

-

3. 某上市公司股东大会中,经常有股东质询管理层公司经营情况。在管理层协调所有者与经营者的矛盾的下列各项方式中,不能实现调和的是()。

A解聘总经理

B强化内部人控制

C加强对经营者的监督

D将经营者的报酬与其绩效挂钩

-

1. 某企业拥有流动资产1000万元,其中永久性的流动资产为400万元,长期融资5000万元,短期来源为450万元,则以下说法正确的有()。

A属于保守型筹资政策

B属于激进型筹资政策

C适中型筹资政策

D风险和收益都较高

E风险和收益都较低

-

2. 甲公司发生下列交易事项中,应通过“其他综合收益”科目核算的有()。

A发行股票时收到的溢价

B因供应商破产无法支付应付账款

C重新计量设定受益计划净资产或净负债导致的变动

D采用权益法核算长期股权投资时被投资单位发生其他综合收益变动

E将自用房地产转为公允价值模式计量的投资性房地产时,公允价值大于账面价值的差额

-

3. 下列选项中,会引起企业应收账款账面价值发生变化的有()。

A转销无法收回备抵法核算的应收账款

B收回应收账款

C确认实际发生的坏账

D收回已转销的应收账款

E计提应收账款坏账准备

-

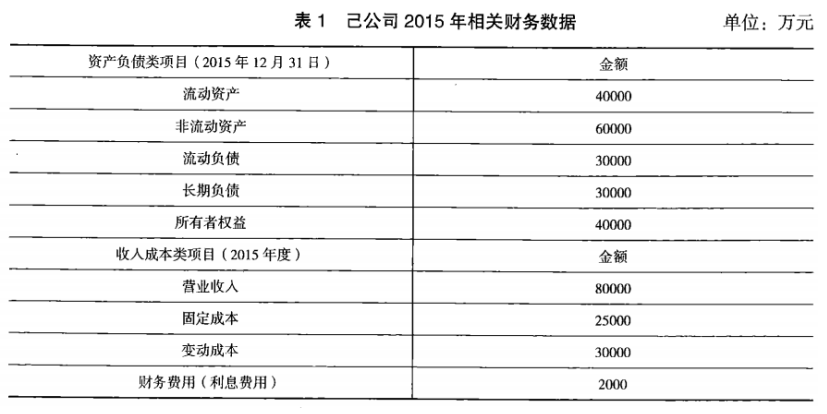

1. 己公司是一家饮料生产商,公司相关资料如下:资料一:己公司2015年相关财务数据如表1所示。假设己公司成本性态不变,现有债务利息水平不变。

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

(2)根据资料二和资料三,计算新生产线项目的下列指标:①原始投资额;②第1~7年现金净流量(NCF1~7);③第8年现金净流量(NCF8);④净现值(NPV)。

(3)根据要求(2)的计算结果,判断是否应该购置该生产线,并说明理由。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》4月24日550人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月25日514人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月26日1439人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月27日520人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月28日1139人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月29日824人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月30日929人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月1日596人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月2日547人做过

-

2024年资产评估师每日一练《资产评估相关知识》5月3日1511人做过

相关题库