2024年资产评估师每日一练《资产评估相关知识》4月4日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:109

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》4月4日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

2. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

3. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

1. 20X7年12月31日,甲企业对购入自用的土地使用权进行减值测试,确定其已经发生减值。该土地使用权账面价值1200万元,公允价值为800万元,估计处置费用为10万元;按合同规定尚可使用3年,预计其在未来两年内每年年末产生的现金流量分别为:270万元、330万元;第3年产生的现金流量以及使用寿命结束时处置形成的现金流量合计为300万元。假定在考虑相关因素的基础上,甲企业决定采用6%作为折现率。甲企业应确定该土地使用权的可收回金额为()万元。

A790

B800

C900

D800.3

-

2. 下列关于因素分析法中,不正确的是()。

A计算简便

B主要是以有关项目基期年度的年末资金需要量为基础计算

C预测结果往往不太精确

D容易掌握

-

3. 某企业的净利润本年金额为3000万元,财务费用的利息为200万元,本年资本化利息支出30万元,则该企业本年的利息保障倍数为()。

A11.87

B12.54

C12.91

D13.91

-

1. 矿业权中的探矿权可以转让,下列选项有关探矿权转让的条件包括()。

A自颁发勘查许可证之日起满2年,或者在勘查作业区内发现可供进一步勘查或者开采的矿产资源

B以申请在先、招标、拍卖、挂牌方式取得的探矿权,探矿权人申请探矿权转让的,应持有探矿权满2年,或持有探矿权满1年且提交经评审备案的普查以上工作程度的地质报告

C已经缴纳探矿权使用费、探矿权价款

D以协议方式取得探矿权的,应持有探矿权满5年

E矿山企业投入采矿生产满1年

-

2. 下列各项中,不构成甲公司关联方的是()。

A甲公司的母公司的关键管理人员队甲公司财务总监的妻子控制的乙企业

B与甲公司共同控制丙公司的丁公司

C与甲公司常年发生交易而存在经济依存关系的代销商

D与甲公司受同一母公司控制的其他公司

-

3. 适用《著作权法》保护的作品有( )。

A美术、建筑作品

B文字作品

C计算机软件

D历法、通用数表、通用表格和公式

E立法文件的官方正式译文

-

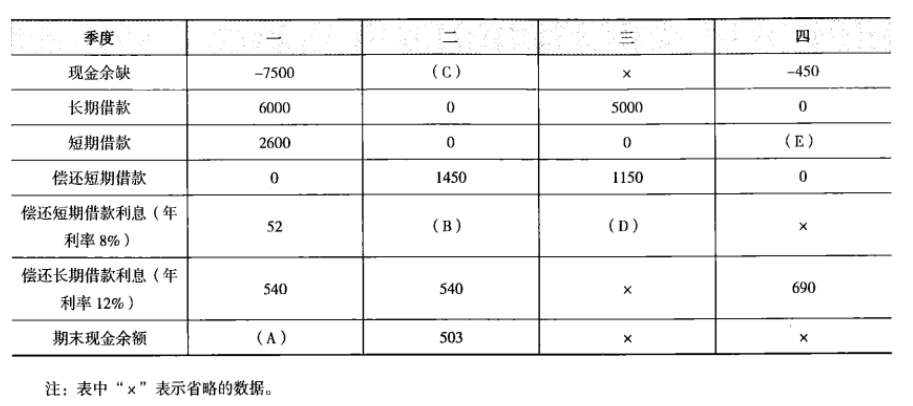

1. 丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年分季度的现金预算,部分信息如下表所示:丁公司2015年现金预算的部分信息单位:万元

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》7月20日900人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月21日1000人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月22日975人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月23日678人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月24日1735人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月25日1891人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月26日1210人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月27日555人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月28日870人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月29日1409人做过

相关题库