2024年资产评估师每日一练《资产评估实务(一)》3月19日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:652

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估实务(一)》3月19日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

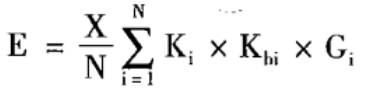

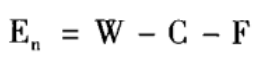

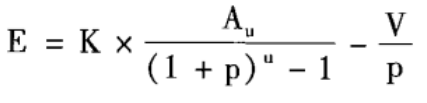

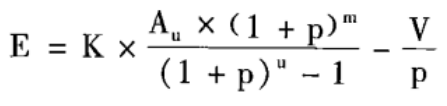

1. 下列选项中哪种是市场成交比较法的计算公式( )。

A

B

C

D

-

2. 对于勉强能销售出去的产品,其评估值应该按照()确定。

A出场定销售价格减去销售费用和全部税金

B出厂销售价格减去销售费用、全部税金和适当数额的税后净利润

C出厂销售价格减去销售费用、全部税金和税后净利润

D可回收净收益

-

3. 关于资产减值测试评估对象说法正确的是()。

A如果资产组或资产组组合账面构成中不包含营运资本,评估对象可能包含营运资本

B资产组的账面价值不包括商誉的价值

C企业总部资产不包括事业部的在建工程、电子数据处理设备、研发中心等资产

D总部资产通常难以单独进行减值测试,需要结合其他相关资产组或者资产组组合进行

-

4. 母公司以()市场价的内部关联交易销售业务可能导致母公司虚减净资产。

A高于

B等于

C低于

D不一定

-

1. 关于企业对价合并分摊中无形资产的评估说法正确的是()。

A节省许可费折现法适用于品牌、专利和技术等无形资产评估

B存在活跃市场的无形资产,应按购买日的市场价格确定评估值

C多期超额收益折现通常适用于客户关系、采矿权等无形资产评估

D无形资产评估的收益法包括增量收益折现法、节省许可费折现法、多期超额收益折现法

E无法采用成本法评估无形资产价值

-

2. 下列属于机器设备组合的有()。

A船舶

B汽车

C车间

D生产线

E工厂

-

3. 下列对在建工程特点的描述正确的是()。

A所有权相对确定

B可变价性

C合法性

D可比性差

E约定抵押权优于法定抵押权

-

4. 库存材料评估时,应根据材料购进情况的不同,选择适应的评估方法,并考虑其数量和质量,合理确定评估值。下列相关说法正确的有()。

A库存材料计价方式的差异不应影响评价结果

B购进时间长、市场价格变化大的库存材料,可采用市场法

C失效、变质、残损、报废、无用的库存材料,应扣除相应的贬值额

D购进时间短、市场价格变化不太的库存材料,可采用成本法

E购进时间短、市场价格变化大的库存材料,可采用成本法

-

1. 资产评估机构需要对正在建设的XX大厦进行评估。该项目的基本情况:(1)该项目的建筑面积为147025.3平方米。

(2)采用市场法得到土地取得成本为66500.44万元。

(3)根据评估师掌握的同类建筑造价资料及《X市建筑工程造价信息》,确定项目总的建安工程费为94051.97万元。

(4)勘察设计和前期工程费为建安工程费的5%;基础设施建设费为建安工程费的10%+建筑面积×100元/平方米。

(5)开发期税费为建安工程费的4%;管理费用为土地取得费用与开发成本之和的5%;销售费用为房地产总价的5%。

(6)该项目的开发期为3年,前1.5年不进行销售,后1.5年开始进行预售。开发费用、管理费用与销售费用都是均匀投入的。利息率按4.75%确定。

(7)本次评估采取投资利润率,根据评估专业人员对该区域房地产开发市场的调查和对同类商业办公类房地产价格的分析,该项目平均投资利润率约为20%。

(8)销售税费为房地产价值的5.65%。

(9)经现场查勘,结合评估专业人员对同类项目工程造价的了解与项目监理出具的投资完成情况说明,确定项目工程投资完成比例约为60%。

要求:

(1)请写出房地合估模式下成本法评估在建房地产的基本公式(写出两种形式)。

(2)旧建筑物评估时需要测算损耗,其尚可使用年限如何确定

(3)请在房地合估模式下评估该房地产的价值。(结果以万元为单位,保留两位小数)

-

2. 评估人员对A企业的部分存货进行评估。评估人员经清查核实及市场调查后获得如下资料和信息:(1)A企业已经停产2年,本次评估后拟恢复原产品的生产。

(2)A企业库存钢材100吨,账面余额为230000元,购入时间距评估基准日为3年。

(3)库存甲种钢制零件产成品500件,账面值100000元。经现场鉴定有100件由于保存不当已报废,按评估基准日的废钢价格,预计报废产品处理后可获得净收入9000元。

(4)库存甲种钢制零件在产品1000件,如果按已完成工时与该种零件全部工序所需工时的比例计算分类,有300件已完成50%,有700件已完成80%。

(5)甲种产成品的完工日期与在产品停止加工日期均距评估基准日2年。

(6)产成品的账面价值为完工日期的价值。

(7)根据会计资料,在甲种零件产成品的成本中,原材料占70%,人工费占20%,能耗占2%,其他费用占8%。

(8)甲种产成品及在产品所用钢材与库存材料为同一批购入的同种材料。

(9)经市场调查,在评估基准日前三年内,库存材料的价格每年比上一年上升5%,自A企业停产后,同行业人工费每年比上一年上升4%,能耗价格每年比上一年上升1%,其他费用每年比上一年上升3%。

假设在甲种钢制零件的加工过程中,每个工时所包含的人工费用、能耗费用及其他费用相同,并不再考虑其他因素。

试求A企业上述原材料、产成品及在产品的评估值。(计算结果以元为单位,保留两位小数)

-

2023年资产评估师每日一练《资产评估实务(一)》10月5日1932人做过

-

2023年资产评估师每日一练《资产评估实务(一)》10月6日303人做过

-

2023年资产评估师每日一练《资产评估实务(一)》10月7日1973人做过

-

2023年资产评估师每日一练《资产评估实务(一)》10月8日141人做过

-

2023年资产评估师每日一练《资产评估实务(一)》10月9日395人做过

-

2023年资产评估师每日一练《资产评估实务(一)》10月10日748人做过

-

2023年资产评估师每日一练《资产评估实务(一)》10月11日769人做过

-

2023年资产评估师每日一练《资产评估实务(一)》10月12日991人做过

-

2023年资产评估师每日一练《资产评估实务(一)》10月13日1621人做过

-

2023年资产评估师每日一练《资产评估实务(一)》10月14日1542人做过