2024年资产评估师每日一练《资产评估相关知识》3月15日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1295

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》3月15日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

2. 某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

A对

B错

-

3. 在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

A对

B错

-

1. 下列表述中,不正确的是()。

A企业确认销售商品收入的必要前提包括已将商品的所有权上的主要风险和报酬转移给购货方

B企业提供劳务获得的收入能够可靠估计的,应采用完工百分比法确定提供劳务收入

C销售商品相关的已发生或将发生的成本不能可靠计量的,已收到的价款不确认为收入

D企业与其客户签订的合同同时包括销售商品和提供劳务的,在销售商品部分和提供劳务部分不能区分的情况下,应当全部作为提供劳务处理

-

2. 2018年1月1日,A公司从股票二级市场以每股25元的价格购入B公司发行的股票200万股,占B公司有表决权股份的2%,对B公司无重大影响,划分为可供出售金融资产。2018年12月31日,该股票的市场价格为每股23元。A公司预计该股票的价格下跌是暂时的,则下列会计处理正确的是()。

A借:其他综合收益400万元贷:可供出售金融资产--公允价值变动400万元

B借:资产减值损失400万元贷:可供出售金融资产——公允价值变动400万元

C借:投资收益400万元贷:可供出售金融资产——公允价值变动400万元

D借:资产减值损失400万元贷:其他综合收益400万元

-

3. 相对于股票投资而言,下列项目中能够揭示债券投资特点的是()。

A无法事先预知投资收益水平

B投资收益率的稳定性较强

C投资收益率比较高

D投资风险较大

-

1. 甲和乙共有房屋三间,出租给丙开办商店。现甲要向丁借款5万元,在丁的要求下,征得乙的同意后,甲将其在上述三间房屋中的共有份额抵押给戊,并在通知丙后,到房屋管理局作了登记。对其中的法律关系,下列表述正确的是()。

A房屋抵押后,甲,乙与丙之间的租赁合同继续有效

B房屋抵押后,甲,乙与丙之间的租赁合同随之终止

C由于房屋是共有的,所以不得抵押

D在乙以出卖共有份额的方式实现该抵押权时,甲,乙与丙之间的租赁合同即告终止

E在乙以出卖共有份额的方式实现该抵押权时,如果乙和第三人愿意以同一价格购买,则应卖给乙

-

2. 下列关于土地使用权出让的期限的说法中,正确的是()。

A居住用地70年

B工业用地50年

C教育用地40年

D旅游用地40年

E综合用地50年

-

3. 企业对下列资产进行初始计量时,应将发生的相关交易费用计入初始确认金额的有()。

A持有至到期投资

B长期股权投资

C可供出售金融资产

D交易性金融资产

E长期应收款

-

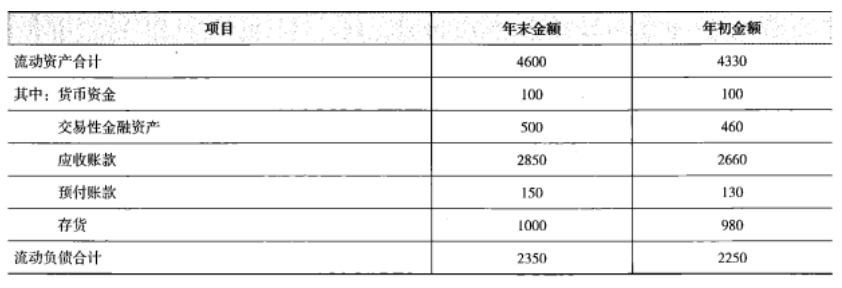

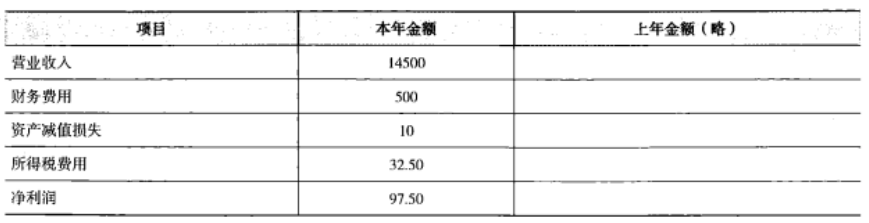

1. 甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据以及财务报表附注中披 露的信息如下:(1)资产负债表项目(单位:万元)

(2)利润表项目(单位:万元)

(2)利润表项目(单位:万元)

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

-

2023年资产评估师每日一练《资产评估相关知识》8月30日1846人做过

-

2023年资产评估师每日一练《资产评估相关知识》8月31日1699人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月1日958人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月2日1257人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月3日1890人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月4日1953人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月5日813人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月6日166人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月7日935人做过

-

2023年资产评估师每日一练《资产评估相关知识》9月8日1565人做过