2024年资产评估师每日一练《资产评估相关知识》3月10日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:581

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》3月10日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

A对

B错

-

2. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

3. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

1. 根据增值税法律制度的规定,下列关于租金、押金的增值税销售额的表述中,正确的是()。

A纳税人销售货物收取的包装物租金,不应并入销售额征税

B纳税人销售货物收取的包装物租金,一律视同包装物押金征税

C并入销售额征税的包装物押金,需要先将该押金换算为不含税价,再并入销售额征税

D纳税人为销售货物而出借包装物收取的押金,单独记账核算的,且时间在1年以内,又未过期的,一律并入销售额征税

-

2. 贷记卡持卡人非现金交易享受免息还款期待遇,免息还款期最长为()天。

A30

B45

C60

D90

-

3. 甲公司为增值税一般纳税人,2017年8月,甲销售自己使用过的机器取得含税收入103000元,开具增值税专用发票,甲于2008年购进该机器时不抵扣且未抵扣进项税额,销项税额是()元。

A3090

B3000

C2060

D2000

-

1. 某社会团体与某私立学校共同出资设立一合伙企业,经营文具用品。两年后,因经营 亏损,该合伙企业财产不足以清偿全部债务。下列关于各合伙人承担责任的表述中,符合《合伙企业法》规定的有( )。

A该社会团体以其认缴的出资额为限对合伙企业债务承担责任

B该私立学校以其认缴的出资额为限对合伙企业债务承担责任

C该社会团体对合伙企业债务承担无限责任

D该私立学校对合伙企业债务承担无限责任

E该社会团体与私立学校对合伙企业债务承担无限连带责任

-

2. 下列不须全体共有人同意即可为之的行为()。

A财产的保存

B财产的改良

C财产的转让

D履行财产所负担义务的行为

E财产的重大修缮

-

3. 在下列各项中,可以直接或间接利用普通年金终值系数计算出确切结果的项目有()。

A偿债基金

B先付年金终值

C永续年金现值

D永续年金终值

-

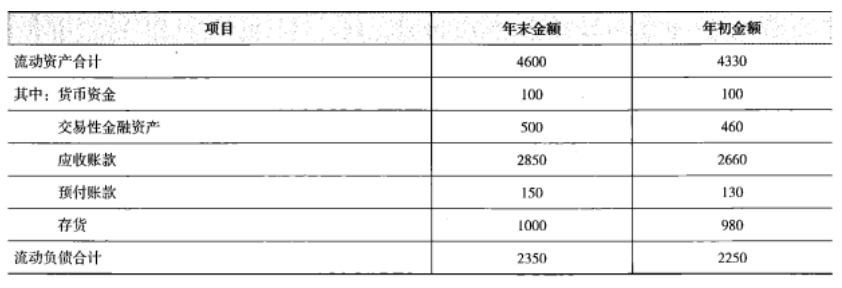

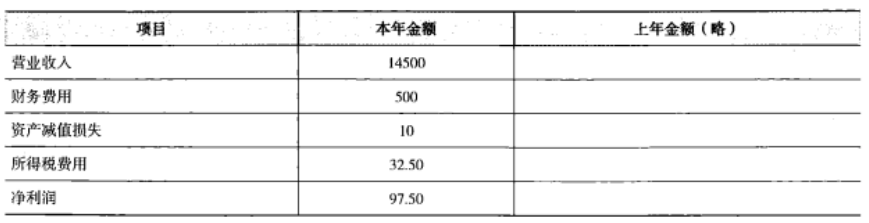

1. 甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据以及财务报表附注中披 露的信息如下:(1)资产负债表项目(单位:万元)

(2)利润表项目(单位:万元)

(2)利润表项目(单位:万元)

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》7月9日1365人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月10日1023人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月11日1562人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月12日884人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月13日326人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月14日1231人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月15日1172人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月16日1090人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月17日676人做过

-

2024年资产评估师每日一练《资产评估相关知识》7月18日1884人做过

相关题库