2024年资产评估师每日一练《资产评估相关知识》3月3日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:425

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》3月3日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

A对

B错

-

2. 企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

A对

B错

-

3. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

1. 甲企业向乙企业发出一批实际成本为30万元的原材料,委托乙企业加工一批适用消费税税率为10%的应税交费品,另支付加工费6万元(不含增值税)。加工完成收回后,全部用于连续生产应税消费品,乙企业代扣代缴的消费税款准予后续抵扣。甲企业和乙企业均系增值税一般纳税人,适用增值税率17%。不考虑其他因素,甲企业收回的该批应税消费品的实际成本为()万元。

A36

B39.6

C40

D42.12

-

2. 某人用信用卡分期购买一辆小汽车,分期期限为6年,每年年初付2万元,假设银行利率为10%,在该分期等于一次性支付现金()万元。

A9.58

B8.71

C12

D10.32

-

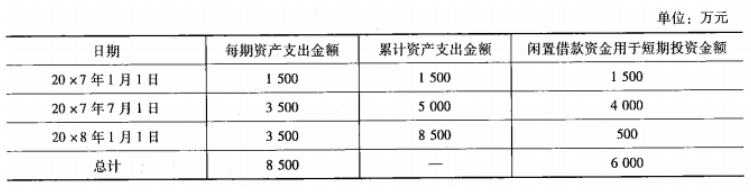

3. 20X7年1月1日,甲企业正式动工建造一栋厂房,工期预计1年零6个月。工程采用出包方式,分别于20X7年1月1日、20X7年7月1日和20XS年1月1日支付工程进度款。甲企业为建造该厂房的支出金额如下表所示:

甲企业为建造厂房于20X7年1月1日专门借款3000万元,借款期限为3年,年利率为5%;同时,甲企业为建造厂房占用的一般借款有两笔,向A银行长期贷款2000万元,期限为20X6年12月1日至20X9年12月1日,年利率为6%,按年支付利息;发行公司债券10000万元,于20X6年1月1日发行,期限为5年,年利率8%,按年支付。甲企业将闲置借款资金用于固定收益债券短期投资,该短期投资月收益率为0.5%。该厂房于20X8年6月30日完工,达到预定可使用状态。假定全年按照360天计算。请问20X8年甲企业利息资本化金额为( )万元。

甲企业为建造厂房于20X7年1月1日专门借款3000万元,借款期限为3年,年利率为5%;同时,甲企业为建造厂房占用的一般借款有两笔,向A银行长期贷款2000万元,期限为20X6年12月1日至20X9年12月1日,年利率为6%,按年支付利息;发行公司债券10000万元,于20X6年1月1日发行,期限为5年,年利率8%,按年支付。甲企业将闲置借款资金用于固定收益债券短期投资,该短期投资月收益率为0.5%。该厂房于20X8年6月30日完工,达到预定可使用状态。假定全年按照360天计算。请问20X8年甲企业利息资本化金额为( )万元。A285.93

B181.7

C290

D181.5

-

1. 房屋登记机构应进行实地查看的情形有()。

A房屋所有权初始登记

B房屋所有权转移登记

C最高额抵押登记

D在建工程抵押权登记

E地役权登记

-

2. 根据国有资产法律制度的规定,下列属于国有金融企业转让方直接协议转让上市公司股份的信息的内容有( )。

A转让股份数量及所涉及的上市公司名称及基本情况

B受让方应当具备的资格条件

C财政部门和相关部门的批复意见

D政府部门和同级国有资产管理部门的批复意见

E受让方递交受让申请的截止日期

-

3. 下列属于企业所得税纳税人的有()。

A国有企业

B集体企业

C个体工商户

D股份有限公司

E外商投资企业

-

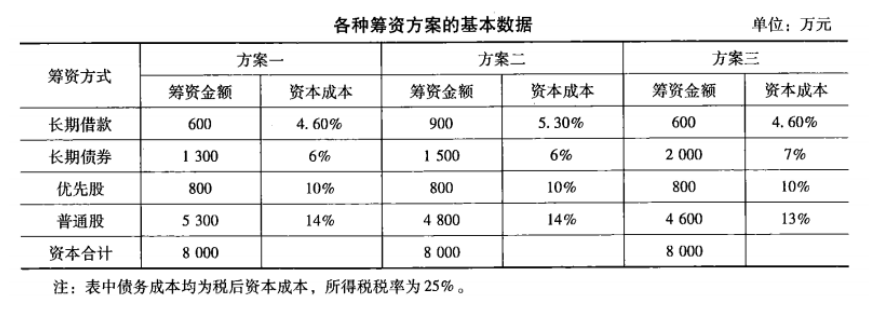

1. 某企业成立之初需要的成本总额为8 000万元,有以下三种筹资方案:

请选择最佳方案。

请选择最佳方案。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》7月11日1449人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月12日1361人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月13日949人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月14日1486人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月15日312人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月16日408人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月17日974人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月18日1959人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月19日764人做过

-

2022年资产评估师每日一练《资产评估相关知识》7月20日900人做过

相关题库