2024年资产评估师每日一练《资产评估实务(二)》2月17日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:918

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估实务(二)》2月17日专为备考2024年资产评估实务(二)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 某企业的投资总额为2000万元,其中长期负债与权益资本比例为5∶5,借债利息率为6%,经测定,社会无风险报酬率为5%,该企业的风险报酬率为3%,所得税率为25%,采用加权平均资本成本模型计算的折现率应为( )

A7.00%

B6.25%

C6.01%

D5.00%

-

2. 老张为纪念自己与妻子的感情,在妻子70岁生日前著作并出版了一本回忆录。回忆录的著作完成日期为2010年8月16日,出版日期为2010年11月22日。后来,老张的妻子不幸于2016年11月27日因病去世,老张悲痛欲绝一病不起,也于2016年12月28日离世。那么老张当时所出版的回忆录的著作财产权及其他权利的法律保护期限截止到( )。

A2066年12月28日

B2060年12月31日

C2066年12月31日

D2060年11月22日

-

3. 某发明专利权已使用了4年,尚可使用2年。目前该专利权的贬值率为( )

A66.7%

B50.0%

C33.3%

D25.0%

-

4. 采用重置成本法对在用低值易耗品评估时,成新率的确定应根据()确定,而不能完全按照其摊销方法确定。

A实际损耗程度

B已使用月数

C尚未摊销数额

D已摊销数额

-

1. 下列选项中,有关企业自由现金流量与股权自由现金流量的对比的论述正确的是()。

A企业自有现金流量=股权自由现金流量+债权自有现金流量

B两者归属的资本投资者不同。企业自由现金流量是归属于企业全部资本提供方,用于直接计算企业整体价值;而股权自由现金流量是归属于企业权益资本提供方,用于直接计算股东全部权益价值

C企业自由现金流是正数,股权自由现金流量肯定是正数

D企业自由现金流量对应折现率为加权平均资本成本,股权自由现金流量对应折现率为股权成本

E选择企业自由现金流模型还是股权自由现金流模型对股东全部权益价值进行评估,关键应对比运用两种模型过程中的工作效率和可能存在的计算误差等情况

-

2. 一企业价值评估中,在对各单项资产实施评估并将评估值加和后,再运用收益法评估整个企业的价值,这样做是为了()。

A比较判断哪一种方法是正确的

B判断企业是否存在商誉

C判断企业是否存在经济性贬值

D确定企业的最终评估价值

E判断企业是否存在实体性贬值

-

3. 下列属于测算股权资本成本的常用方法的有()。

A资本资产定价模型

B套利定价模型

C三因素模型

D年金现值法

E风险累加法

-

4. 企业价值评估中,分析的社会经济结构主要包括()。

A产业结构

B分配结构

C交换结构

D消费结构

E土地结构

-

1. A企业拟向B公司转让一项空气净化设备生产技术。经评估人员调查测算获得以下资料:(1)甲企业与B公司共同享用该技术,双方设计能力分别为600万箱和400万箱;(2)该技术3年前从国外引进,账面价格500万元,预计尚可使用9年。(3)由于该技术转让,对甲企业生产经营有较大影响,估计将减少销售收入按折现值计算为80万元,增加相关支出按现值计算为20万元。(4)3年来通货膨胀率为10%。要求:(1)计算该空气净化设备生产技术的重置成本净值;(2)计算该空气净化设备生产技术的重置成本净值转让分摊率;(3)计算该空气净化设备生产技术转让的最低收费额。

-

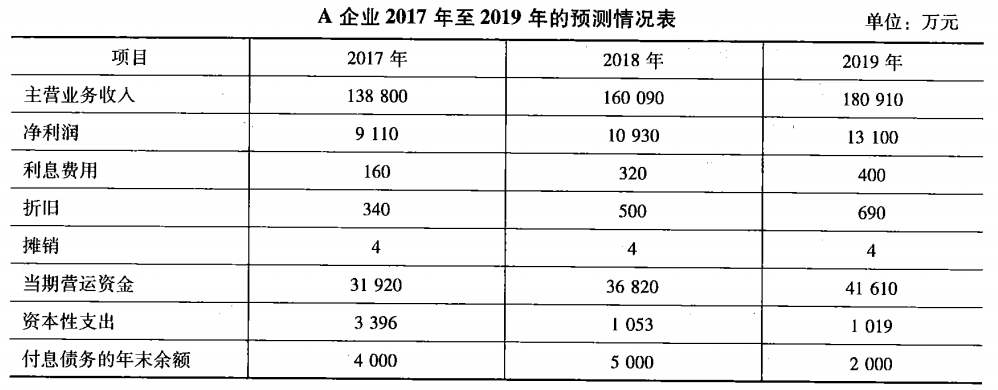

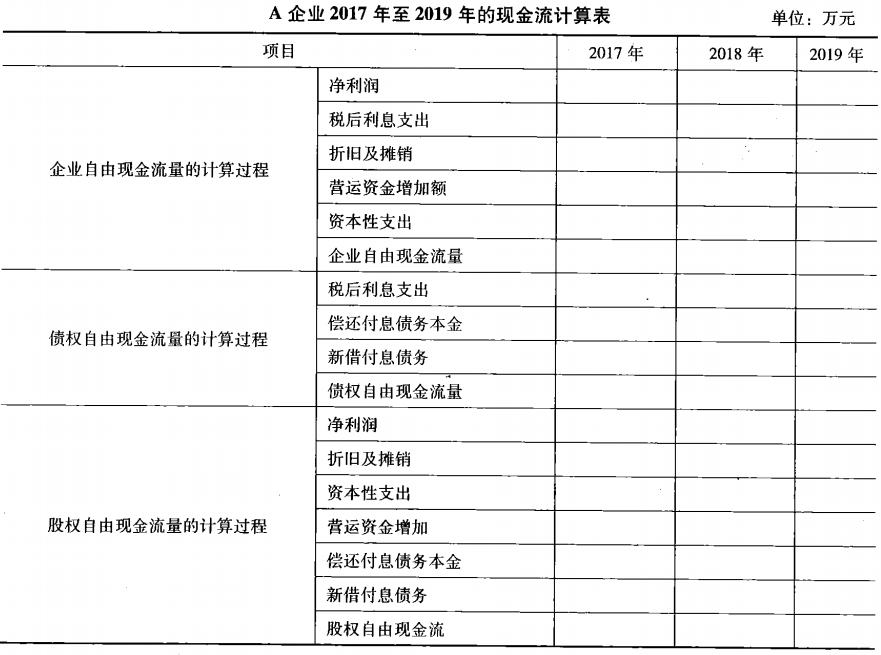

2. 设A企业在2016年12月31日(评估基准日)的付息债务账面余额为2000万元,2017年和2018年没有偿还付息债务,2019年没有新借付息债务,2016年度A企业的营运资金为26420万元,企业所得税税率为25%,A企业在2017年至2019年的预测情况如表所示。

根据上述已知条件,请计算A企业2017年至2019年的企业自由现金流量、股权自由现金流量和债权自由现金流量,并把相应的数值填写在表格内。

根据上述已知条件,请计算A企业2017年至2019年的企业自由现金流量、股权自由现金流量和债权自由现金流量,并把相应的数值填写在表格内。

相关试卷

-

2024年资产评估师每日一练《资产评估实务(二)》10月21日592人做过

-

2024年资产评估师每日一练《资产评估实务(二)》10月22日1727人做过

-

2024年资产评估师每日一练《资产评估实务(二)》10月23日1460人做过

-

2024年资产评估师每日一练《资产评估实务(二)》10月24日631人做过

-

2024年资产评估师每日一练《资产评估实务(二)》10月25日199人做过

-

2024年资产评估师每日一练《资产评估实务(二)》10月26日1189人做过

-

2024年资产评估师每日一练《资产评估实务(二)》10月27日225人做过

-

2024年资产评估师每日一练《资产评估实务(二)》10月28日1220人做过

-

2024年资产评估师每日一练《资产评估实务(二)》10月29日1838人做过

-

2024年资产评估师每日一练《资产评估实务(二)》10月30日434人做过

相关题库