2024年资产评估师每日一练《资产评估实务(一)》2月3日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1266

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估实务(一)》2月3日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 进口设备安装费率一般应()国产设备安装费率。

A高于

B低于

C等于

D无关

-

2. 下列费用项目中,属于设备直接成本的是()。

A设计费用

B财务费用

C监理费用

D基础费用

-

3. 已知被评估设备与新型设备相比,在产量相同的情况下,每天多耗电100度(该设备每年工作时间为300天);该设备总使用年限为10年,尚可使用5年,每度电0.5元,所得税税率为25%,折现率为10%。据此,被评估对象由于超额运营成本引致的功能性贬值为()。

A11250元

B42646元

C56862元

D69127元

-

4. 目前我国各大林区的森林区划系统一般为五级区划,最大的一级区划是指()。

A林业局

B林班

C小班

D营林

-

1. 运用收益现值法评估经济林资产价值必须注意的要素有()。

A被评估经济林各年的收益

B林分质量调整系数

C投资收益率的确定

D评估基准日的造林投资

E经济林资产各年的成本支出

-

2. 评估在建工程时,对于实际工程量较少的在建工程,可采用的评估方法有()。

A形象进度法

B成本法

C假设开发法

D重置核算法

E收益法

-

3. 下列关于专项应付款的说法正确的是()。

A专项应付款主要包括新产品试制费拨款、中间试验费拨款和重要科学研究补助费拨款等科技三项拨款等

B评估时应结合会计准则的规定,区分是与资产相关还是与收益相关的专项应付款,分别进行评估

C与资产相关的专项应付款评估,若该项工程还未完工,按照账面值保留其评估值

D与收益相关的专项应付款评估,用于补偿企业已发生的相关费用或损失的,评估值仅保留所得税

E与收益相关的专项应付款评估,用于补偿企业以后期间的相关费用或损失的,评估值仅保留所得税

-

4. 根据自然资源在开发过程中能否再生,可划分为()。

A耗竭性资源

B非耗竭性资源

C土地资源

D环境资源

E水资源

-

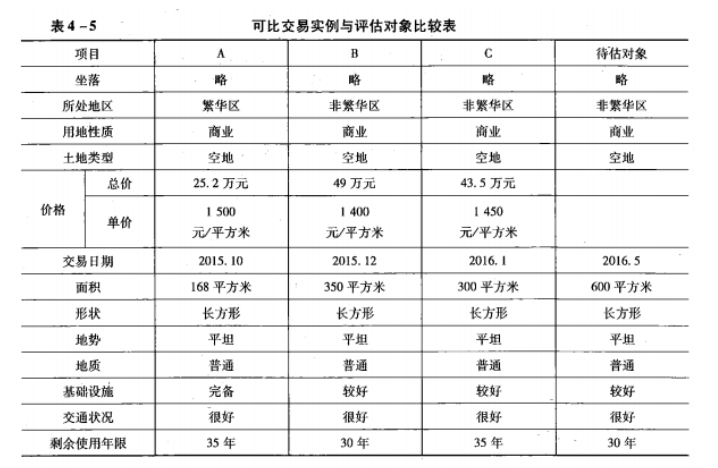

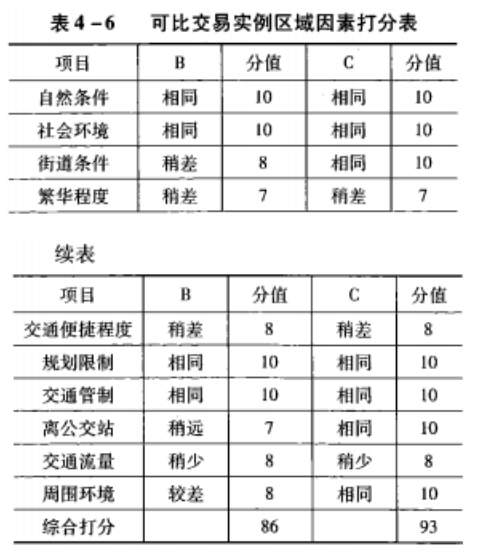

1. 待估地块为一商业用途的空地,面积为600平方米。评估人员通过搜集有关数据资料(过程略),选出3个交易实例作为可比交易实例,有关情况如表4-5 所示。

已知以下条件:

已知以下条件:

(1)交易情况正常。

(2)2015年以来,土地价格每月比2015年10月上涨1%。

(3)可比交易实例A与待估对象处于同一地区,B、C的区位因素修正系数情况可参照表 4-6进行判断。

注:比较标准以待估地块的各区位因素为标准,即待估地块的区位因素分值为100。

(4)待估地块面积因素对价格的影响较各交易实例高3%。

(5)折现率为8%。

要求:根据上述资料,要求评估待估地块2016年5月的市场价值。

-

2. 某拟建煤矿采矿权评估,评估基准日为2017年12月31日,确定的生产规模为160万吨/年。2015年底投产的同一煤层相邻煤矿,生产规模为150万吨/年,发生的实际投资额为58460万元。选择正确的评估方法,估算评估对象的投资额。

相关试卷

-

2022年资产评估师每日一练《资产评估实务(一)》12月31日1422人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月1日1937人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月2日1266人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月3日1251人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月4日1295人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月5日1825人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月6日1060人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月7日359人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月8日1837人做过

-

2023年资产评估师每日一练《资产评估实务(一)》1月9日1715人做过

相关题库