2024年资产评估师每日一练《资产评估相关知识》1月16日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1359

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》1月16日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

A对

B错

-

2. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

3. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

1. 事业单位使用非财政性资金购置规定限额以上资产的,应当报()审批。

A财政部门

B主管部门

C人民政府

D企业国有资产监督管理机构

-

2. 甲公司为增值税一般纳税人,适用的税率为17%,适用的所得税税率为25%,按10%计提盈余公积。2017年11月销售商品100件,每件商品的成本为1200元,增值税发票上注明的价款为200000元,税款为34000元。款项尚未收到,该公司为该应收账款计提坏账准备2340元。2018年1月20日发生退货10件,商品已验收入库,并开出红字的增值税发票。甲公司财务报告批准报出日为2018年4月10日。则该资产负债表日后事项调整的应纳税所得额为()。

A7766

B8000

C10000

D12000

-

3. 证券交易内幕信息的知情人或者非法获取内幕信息的人违反《证券法》第五十三条的规定从事内幕交易的,责令依法处理非法持有的证券,没收违法所得,并处以违法所得()的罚款;没有违法所得或者违法所得不足()的,处以五十万元以上五百万元以下的罚款。

A一倍以上三倍以下;十万元

B一倍以上五倍以下;五十万元

C一倍以上十倍以下;五十万元

D一倍以上二十倍以下;十万元

-

1. 国有控股股东通过证券交易系统转让上市公司股份,同时符合以下条件的,在股份转让完成后7个工作日内报省级或省级以上国有资产监督管理机构备案的有()。

A总股本不超过10亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的比例未达到上市公司总股本的5%

B总股本超过10亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的数量未达到5000万股或累计净转让股份的比例未达到上市公司总股本的5%

C总股本超过10亿股的上市公司,国有控股股东在连续3个会计年度内累计净转让股份的数量未达到5000万股或累计净转让股份的比例未达到上市公司总股本的3%

D国有控股股东转让股份涉及上市公司控制权的转移

E国有控股股东转让股份不涉及上市公司控制权的转移

-

2. 企业的所有者作为投资人,关心其资本的保值和增值能力,因此较为重视企业的()。

A盈利能力

B投资回报率

C企业风险水平

D偿债能力

E发展能力

-

3. 在下列各项中,能够影响特定投资组合β系数的有()。

A该组合中所有单项资产在组合中所占比重

B该组合中所有单项资产各自的β系数

C市场投资组合的无风险收益率

D该组合的无风险收益率

-

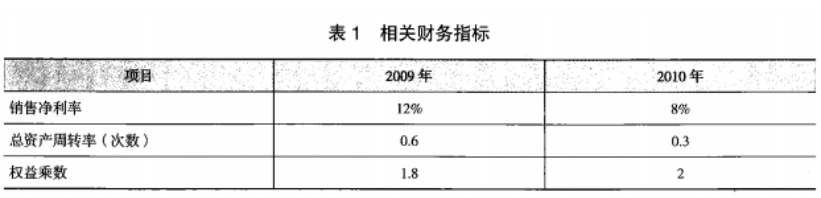

1. D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注,为此,某财务分析师详细搜集了 D公司2009和2010年的有关财务指标,如表1所示:

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年和2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

相关试卷

-

2022年资产评估师每日一练《资产评估相关知识》9月7日940人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月8日324人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月9日1149人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月10日524人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月11日161人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月12日300人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月13日1652人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月14日1215人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月15日522人做过

-

2022年资产评估师每日一练《资产评估相关知识》9月16日1119人做过

相关题库