2024年资产评估师每日一练《资产评估相关知识》1月7日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:1392

试卷答案:有

试卷介绍: 2024年资产评估师每日一练《资产评估相关知识》1月7日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

A对

B错

-

2. 股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

A对

B错

-

3. 甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

A对

B错

-

1. 公司合并或分立的,应通知债权人。债权人自接到通知书之日起( )日内,有权要求公司清偿债务或者提供相应担保。

A30

B45

C60

D90

-

2. 某公司2011年预计营业收入为50000万元,预计销售净利率为10%,股利支付率为60%。据此可以测算出该公司2011年内部资金来源的金额为()。

A2000万元

B3000万元

C5000万元

D8000万元

-

3. 某人向银行贷款200万元,在未来10年以年利率12%等额偿还,则每年应付的金额为( )万元。

A34.4

B36.4

C35.4

D37.4

-

1. 在判断资产是否减值时,下列各项中,通常应计入资产组账面价值的有()。

A可直接归属于资产组与可以合理和一致的分摊至资产组的资产账面价值

B已确认的负债的账面价值

C对资产组可收回金额的确定,起决定性作用的负债的账面价值

D可以合理和一致的分摊至资产组的资产的公允价值

E预计未来因改良发生的支出

-

2. 甲企业关于乙企业的长期股权投资经济活动事项如下:20X7年1月1日,甲企业以银行存款650万元自甲企业的母公司处购入乙企业75%的股份并取得控制权,合并日,母公司合并报表列示的乙企业净资产1000万元,商誉200万元,公允价值1300万元。20X7年,乙企业实现净利300万元。20X8年1月7日,乙企业宣告分配现金股利200万元。20X7年1月30日,甲企业将乙企业全部股权出售,收到价款1360万元。下列有关甲企业长期股权投资会计处理的表述中,不正确的有()。

A20X7年购入乙企业长期股权投资的入账价值为950万元

B20X7年购入乙企业长期股权投资的入账价值为975万元

C20X8年1月7日,甲企业确认投资收益150万元

D20X8年1月7日,甲企业冲减长期股权投资的账面价值150万元

E20X8年1月30日处置乙企业确认投资收益160万元

-

3. 下列各项预算中,以生产预算为基础编制的有()。

A直接材料预算

B直接人工预算

C销售费用预算

D固定制造费用预算

-

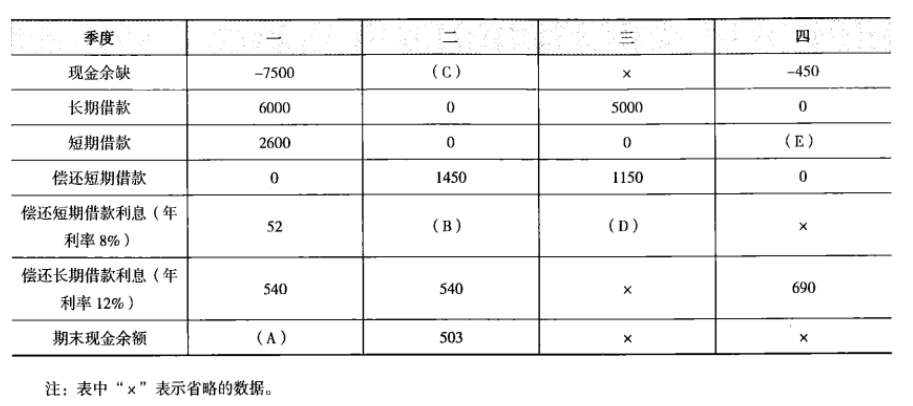

1. 丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年分季度的现金预算,部分信息如下表所示:丁公司2015年现金预算的部分信息单位:万元

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

相关试卷

-

2024年资产评估师每日一练《资产评估相关知识》4月15日891人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月16日428人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月17日120人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月18日1547人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月19日433人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月20日1078人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月21日1205人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月22日1027人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月23日192人做过

-

2024年资产评估师每日一练《资产评估相关知识》4月24日550人做过

相关题库